タイ激動の6年にデータで迫る!続く政権交代や低成長時代の消費者の評価は?| Macromill Weekly Index Asiaで振り返る消費者マインド【タイ編】

- カテゴリー

- リサーチャーコラム

公開日:2026/6/26(金)

世界遺産やビーチリゾート、また特徴ある風味の料理など、観光をはじめとして日本人からの人気も高いタイ。「微笑みの国」と称され、また親日的な感情が強いことでも知られています。経済的にも、ASEAN諸国の中では日本とトップクラスの関わりを持っています。

本記事では、マクロミルが定点観測を続ける「Macromill Weekly Index Asia」のデータをもとに、約6年間にわたるタイ消費者のリアルなマインド変化を紐解きます。

新型コロナウイルス感染症(COVID-19)の状況や国内の政治情勢、また他国との関係などが、人々の現状認識や消費心理にどのような影響を与えたのかを振り返っていきます。

具体的には、「景況感」「物価変動感」「消費者気分」という3つの指標を軸に、短期的な感情の揺れ動きから中長期的なトレンドまでを詳しく分析しています。

タイ消費者の近年の姿や社会全体のムードを、データを通じてぜひ体感してみてください。

監修

- 【1】アジア消費者の生活観測定点調査「Macromill Weekly Index Asia」

- 【2】日本とタイの関わり ~日本からの輸出額や、日本へのインバウンド旅行者数はASEAN諸国の中でトップ

- 【3】景況感の変化

- 【4】景況感のデータ比較

- 【5】物価変動感の変化

- 【6】消費者気分(センチメント)の変化

- まとめ

【1】 アジア消費者の生活観測定点調査「Macromill Weekly Index Asia」

本シリーズでは、マクロミルがアジアの主要地域で実施している消費者の生活観測定点調査「Macromill Weekly Index Asia」(注1)を振り返ります。

これまでの「韓国」「台湾」に続き、第3回目となる今回は「タイ」をレビューします。

消費者定点観測調査は、消費者の「今」を即時性高くとらえたり、季節変動や中長期的なトレンド変化を確認したりすることができます。近年注目が高まる「オルタナティブデータ」(公的統計を補完するデータ)としての役割も果たしています(注2)。

【2】 日本とタイの関わり ~日本からの輸出額や、日本へのインバウンド旅行者数はASEAN諸国の中でトップ

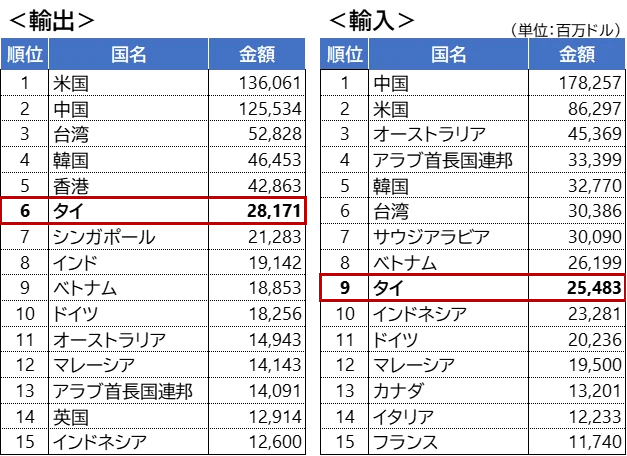

タイは、ASEAN諸国の中では日本からの輸出額が最も多く、世界全体で見ても第6位に位置します。日本のタイからの輸入額も、ASEAN諸国の中ではベトナムに次いで2番目に多く、全体で見ても第9位です(図表1)。

【図表1】日本の主要貿易相手国・地域(2025年、上位15ヶ国・地域)

日本貿易振興機構「ドル建て貿易概況」(日本の貿易相手国 TOP 50)より作成。

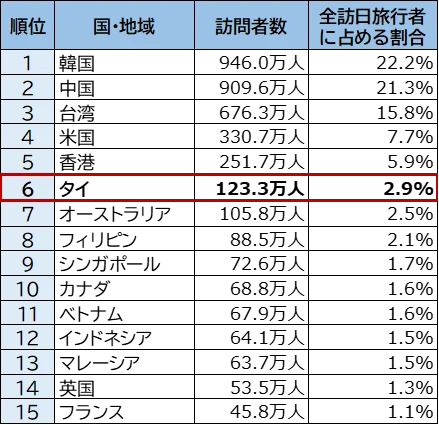

訪日旅行者(インバウンド旅行者)数を見ると、2025年ではタイからは約123万人が日本を訪れており、これもASEAN諸国の中では最も多くなっています(図表2)。

【図表2】訪日旅行者数(インバウンド旅行者数) 国・地域別割合(2025年、上位15ヶ国・地域)

日本政府観光局(JNTO)「訪日外客統計」(国籍/月別 訪日外客数(2003年~2026年))より作成。

これらを前提に、「Macromill Weekly Index Asia」のタイ(バンコク首都圏)での消費者動向を振り返っていきましょう。

※タイ調査はグレーター・バンコク地域(バンコク首都圏)を対象としていますので、以下の本記事内でのデータ動向は、主としてバンコク首都圏を指すものとご理解ください。また、タイは2020年4月末から調査を開始したので、本記事では2026年4月までの6年間のデータを振り返ります。

【3】 景況感の変化

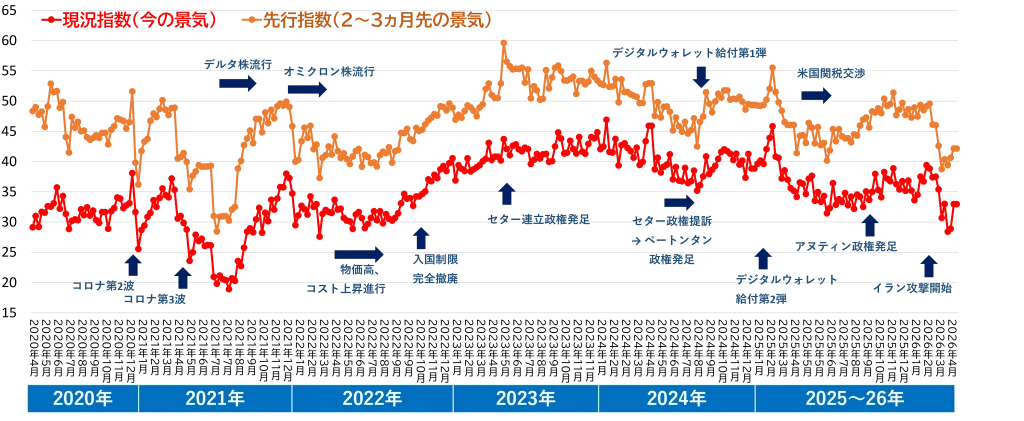

まず、「景況感」(消費者から見た、身の回りの景気の認識)から見ていきましょう(図表3)。

景況感は、以下の2つの指標を測定しています。

●現況指数=現在の身の回りの景気について、「1.よい」~「5.悪い」で評価。

●先行指数=2~3ヵ月先の身の回りの景気見通しについて、「1.よくなる」~「5.悪くなる」で評価。

※いずれも、5段階に100、75、50、25、0点を与えてインデスックス化。

【図表3】景況感の変化(2020年4月末~2026年4月)

「Macromill Weekly Index Asia」より作成。

全体として、「現況指数」が50以上となった週はなく、「先行指数」も50を超えた時期は限られており、総じて景況感に対する評価は低めの状態が継続しています。

いくつかの時期に区切りながら、さらに詳しく結果を振り返っていきましょう。

<コロナ禍による衝撃(2020年5月~21年12月)>

世界的に2020年前半から新型コロナウイルス感染症(COVID-19)が一気に拡大した影響から、20年はほとんどの週で「現況指数」が35ポイント未満と、景況感は低い水準にありました。

それでもタイ国内では、新型コロナの初期の封じ込めに成功していました。しかし、20年末のサムットサーコーン県での感染者クラスター発生(サムットサーコーン県はバンコク首都圏にある県で、Macromill Weekly Index Asia調査の対象地域にも含まれています)や、2021年7月頃のデルタ株の流行を受けたバンコクでのロックダウン措置など、数度の新型コロナウイルス感染症の拡大の衝撃があり、景況感にも大きな影響を与えました。

これらの時期には、「現況指数」「先行指数」ともにさらに激しく低下したことが確認できます。特に、21年7~8月には「現況指数」が20ポイントを下回った週もあり、景況感は極めて悪化しました。しかし、その後は21年末にかけて、消費者の景況感は回復に向かったこともわかります。

<オミクロン株やロシア情勢を受けた停滞(2022年1~9月)>

2022年に入ると、オミクロン株の流行や、ロシアのウクライナ侵攻とその影響による世界的な物価上昇などの情勢変化が起こり、再び「現況指数」は30ポイント前後の週が、「先行指数」は40ポイント前後の週が多く、景況感の足踏みが続きました。

<コロナ禍からの立ち直りと政権交代(2022年10月~2023年)>

それでも2022年6月以降はタイの入国規制も緩和されるなど、「ウィズコロナ」の動きも進み、同年10月頃からは景況感は再び上昇に転じます。2023年5月の総選挙後には新たな連立政権(セター政権)が誕生し、「先行指数」は59.6ポイントと、現時点までのタイ調査の中では最も高いスコアになりました。その後も23年中は一定の高さを維持し、4月以降の「先行指数」は一貫して50ポイント以上をキープしました。

<政治運営の足踏みと回復(2024年)>

給付予定だった「デジタルウォレット」の延期や、物価高などにより、2024年の前半は景況感の低下期に入りました。

しかし、24年9月にペートンターン政権が発足し、また「デジタルウォレット」給付の開始や、観光などの産業の回復もあり、景況感の低下は止まりました。

<国内・国外双方の情勢で揺れる景況感(2025年以降)>

2025年1~2月は、第2弾の「デジタルウォレット」などで景況感が上昇していましたが、その後は米国の関税政策に対するリスクへの懸念や内政の混乱もあり、「現況指数」は35ポイントを下回る週が増えました。同年9月のアヌティン政権発足後は、景況感の低下には歯止めがかかりました。

しかし、2026年に入ると米国のイラン攻撃による世界的な原油供給への混乱から、景況感は再度大きく低下しました。

このように、バンコク首都圏の消費者の景況感は、国内外の社会経済状況の影響を受けて刻々と変化していることがわかります。また、タイ調査では日本調査などと比べて、どの時期も「先行指数」が「現況指数」よりもかなり高いですが、それでも「先行指数」は2023年など一時期を除き、多くの週で50ポイントを下回る結果でした。

【4】 景況感のデータ比較

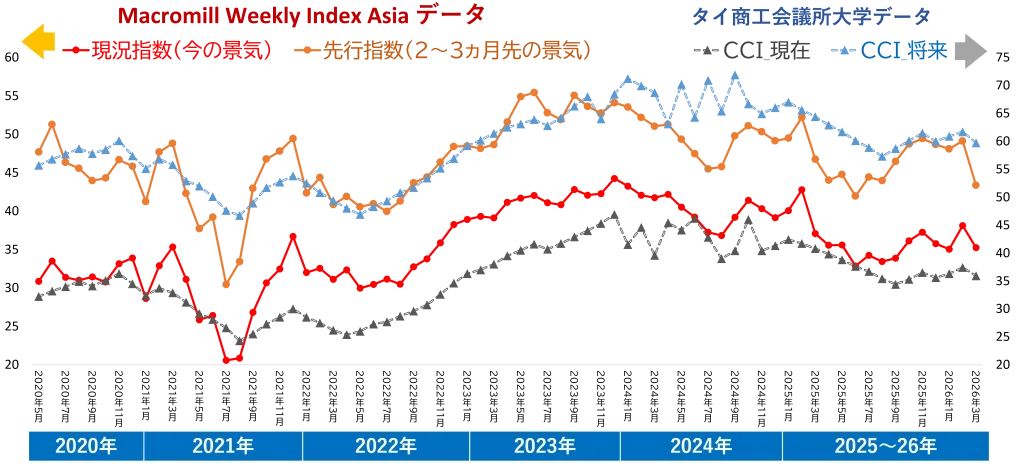

ここで「Macromill Weekly Index Asia」のデータと、タイ商工会議所大学(UTCC)が発表している統計調査の「消費者信頼感指数(CCI)」を比較してみましょう(図表4)。

CCIは、経済状況・雇用状況・今後の収入見込みに対する評価によって構成されており、ここでは「Macromill Weekly Index Asia」の景況感指標と近くなるよう、「現在」の評価と「将来」の評価の2指標を用います。

なお、ここで掲載するCCIデータはタイ全国のデータです。また、CCIは月ごとの指標のため、毎週の「Macromill Weekly Index Asia」データも、各月の平均値に計算し直して比較を行いました。

このように、「Macromill Weekly Index Asia」のデータとUTCCのCCIは、指標の内容や範囲が完全に同じではないために単純比較は難しいですが、ここで注目したいのはそれぞれのデータでの景況感の「動き」です。これはどちらのデータも傾向の一致度合が高いことがわかります。したがって、「Macromill Weekly Index Asia」は、オルタナティブデータとしての役割も果たすと言えるでしょう。

【図表4】景況感についての「Macromill Weekly Index Asia」(=左軸)と「CCI(消費者信頼感指数)」(=右軸)の比較

CCIはタイ商工会議所大学(UTCC)のCEBF (Center for Economic and Business Forecasting) のデータをもとに作成。

「Macromill Weekly Index Asia」は各月の平均値を算出。

【5】 物価変動感の変化

次に、各国の消費者にとっては重要な問題である「物価」に対する認識です(図表5)。

「物価変動」は、以下の2つの指標を測定しています。

●物価変動指数(対前月)=先月と比べた物価について、「1.とても上がった」~「5.とても下がった」で評価。

●予想物価指数(2~3ヵ月先)=2~3ヵ月先の物価見通しについて、「1.とても上がる」~「5.とても下がる」で評価。

※いずれも、5段階に120、110、100、90、80点を与えてインデスックス化。

また図表5には、タイ商務省貿易政策・戦略事務局のデータをもとに算出した、バンコク首都圏地域の2020~25年の「消費者物価指数(CPI)」もあわせて掲載しました。

【図表5】物価変動感の変化(2020年4月末~2026年4月)と消費者物価指数

「物価変動指数(対前月)」および「予想物価指数(2~3月先)」は「Macromill Weekly Index Asia」より作成。

「消費者物価指数(CPI)」は、タイ商務省貿易政策・戦略事務局(TPSO)データをもとに算出。

<徐々に物価上昇感が高まる(2020年~21年)>

2020年は、新型コロナの影響もあり、実際の消費者物価(CPI)は前年割れでしたが、「物価変動指数(対前月)」は107ポイント前後の週が多く、消費者全体の感覚としてはやや物価が上昇しているように捉えられていました。これは、消費者が頻度高く購入する食品や日用品は、この時期も一定の値上がりが続いたことも背景にあるようです。

2021年も徐々にスコアは上昇し、10月には「物価変動指数(対前月)」「予想物価指数(2~3カ月先)」ともに110ポイントを超える週が出てきました。

<世界情勢も受け、物価上昇に対する反応が強まる(2022年)>

2022年に入ると同時に、各種エネルギー料金などの一斉の値上がりに伴い、消費者の感じる物価変動指数も急上昇しました。「物価変動指数(対前月)」の21年12月の平均は109ポイント台だったのに対し、22年1月の平均は114ポイント台と、短期間で類を見ない上昇となりました。

その後も、ロシアのウクライナ侵攻などに伴う世界的な原材料費や燃料費の高騰もあり、22年9月頃までは物価変動指数も高い状態を維持しました。実際、22年のCPIは前年+6.1%と、調査期間を通じても突出して高い年でした。

<一定の物価上昇感で推移(2023年~24年7月)>

2022年第4四半期頃からは物価上昇感は徐々に落ち着き始めました。先述のように総選挙後の2023年5月には連立政権への期待から、特に予想物価指数が大きく低下するといった反応も見られました。全体として、この時期は「物価変動指数(対前月)」も「予想物価指数(2~3カ月先)」も、109~111ポイント前後で推移しました。

2024年は、4~5月頃にそれまでの猛暑による諸費用の増加や農産物の価格上昇、またディーゼル燃料の補助金終了などが重なったためか、体感物価の上昇が見られました。

<一時的な体感物価上昇はあるが、年間を通しては指数低下(2024年8月~)>

2024年8月頃からは物価の上昇感は和らいでいきました。ただし、年末に再び物価感は一時的に大きく上昇しました。これは物流や食料品価格などの要因に加え、2025年のデジタルウォレット給付を見越したインフレ見込みなどが背景にあったようです。

しかし、2025年は再び指数は一貫して低下していき、同年終盤には、2020年の調査開始時期と同水準の106ポイントまで下がる週も見られました。

2026年は、米国のイラン攻撃に伴う原油等の供給の混乱で、体感物価が一気に上昇しました。

このように、タイ(バンコク首都圏)の消費者も、物価に対しては極めて敏感に反応していることがデータからもうかがい知れます。

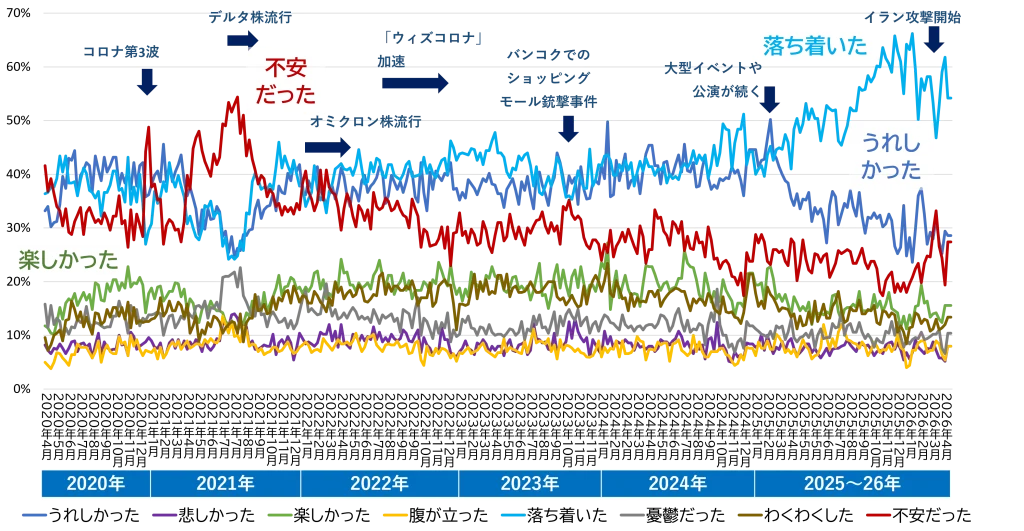

【6】 消費者気分(センチメント)の変化

最後に、回答者の「1週間の気分」を尋ねた質問の結果を振り返ります(図表6)。

●1週間の気分=「うれしかった」「悲しかった」「楽しかった」「腹が立った」「落ち着いた」「憂鬱だった」「わくわくした」「不安だった」から選択(複数回答)。

【図表6】消費者気分(センチメント)の変化(2020年4月末~2026年4月)

「Macromill Weekly Index Asia」より作成。

「気分」を尋ねる質問ですので、回答者の個人的な出来事や状況に依存しますが、社会的に大きな事象が起こるとそれが個人の気持ちにも影響するため、回答の推移を見ていくと、社会全体の感情の動きとして解釈することもできます。

<2020~21年:コロナ禍の拡大による不安拡大>

2020年の調査開始直後には、新型コロナの拡大によって「不安だった」が40%を超えていましたが、その後は少し落ち着きを見せていました。しかし、既述のように、その後の数度の感染の波の際にはネガティブ気分が高まりました。デルタ株流行時の21年7月には「不安だった」が50%を超える週もあり、反対に「うれしかった」「落ち着いた」「楽しかった」などは低い状態でした。

<2022~24年:不安の段階的低下とポジティブ気分回復傾向>

2022年前半も、オミクロン株の流行などにより、週によっては「不安だった」が40%を超えました。一方で、「うれしかった」「落ち着いた」のスコアも2020年と同水準まで回復しました。この年の後半はウィズコロナ体制へ移行し、「楽しかった」も20%を超える週が増えてきました。

2023年には「不安だった」は多くの週で30%前後まで低下し、さらに24年には30%を超える週はほとんどなくなりました。

<2025~26年:国内外の情勢とも連動>

2024年調査までは、「うれしかった」と「落ち着いた」は毎週比較的近いスコアで連動していましたが、25年前半には「うれしかった」が急低下し、反対に「落ち着いた」は上昇を続けていきました。「楽しかった」も、24年以前と異なり、20%を超えた週がほとんどありませんでした。

数年来、タイでは政権交代などを経て、なかなか変わらない現実に対してある種の諦観が強まったという指摘もあります。したがって、「落ち着いた」はポジティブな言葉ではありますが(注3)、「うれしかった」「楽しかった」が低下したという点と合わせて考えても、必ずしも積極的な現状の肯定だけを意味しているわけではないようにとらえたほうがよさそうです。

なお、26年2月以降の米国等によるイラン攻撃開始時には、再び「不安だった」が一時的に30%を超えました。

まとめ

この記事では、「Macromill Weekly Index Asia」という消費者定点観測調査で得られるデータのメリットを活用して、タイ(バンコク首都圏)の6年間にわたる結果を、(1)景況感、(2)物価変動感、(3)消費者気分(センチメント)という3点から振り返りました。

次回は、インドネシアについて結果を振り返っていきたいと思います。

(注1)「Macromill Weekly Index Asia」の詳細は下記よりご覧いただけます(毎週の結果速報など)

https://www.macromill.com/service/weeklyindex/asia/

(注2)オルタナティブデータとしての活用例として、例えば日本の「Macromill Weekly Index」は、内閣府の「月例経済報告等に関する関係閣僚会議資料」などでも活用されている。

https://www.macromill.com/press/info/20201222.html

(注3)「落ち着いた」は、タイ調査票では「リラックスした、安らかだ、解き放たれた」といった言葉に近いニュアンスの「Phon Klai (ผ่อนคลาย)」という言葉で測定している。また、「うれしかった」は、「ハッピーだ、幸せだ」に近いニュアンスの言葉である「Mee Kwam Suk (มีความสุข)」という言葉で測定している。

-

▶ 連載記事一覧を表示

監修

著者の紹介

株式会社マクロミル マクロミル・グローバルリサーチ・インスティテュート シニアフェロー

熊谷 信司

東京大学大学院教育学研究科修了。総合調査会社勤務を経て、マクロミル入社後はリサーチャーとして国内外の数々の調査プロジェクトを担当し、現在は海外調査の知見創出・情報発信、海外消費者定点調査、産学連携による研究・教育の取り組み、業界団体委員など多岐に活動。専門社会調査士。主著『グローバル・マーケティング・リサーチの考え方 -海外展開する企業のための調査の基本』(白桃書房、2025年)。

著者の人気記事

カテゴリーから探す

タグから探す

- One to Oneマーケティング

- 台湾

- 韓国

- DX

- 食品・飲料

- 生態データ

- 価格調査

- コロナ

- KPI

- 日用品

- プロモーション

- タイ

- インサイト

- デジタルマーケティング

- 分析手法

- SNS

- 調査設計

- データ活用

- 学術調査

- コンサルティング

- 広告効果測定

- データ分析

- 販売促進

- 食品

- ブランディング

- 広告

- マーケティング

- インタビュー調査

- BtoB

- BtoBマーケティング

- AI

- アジア

- QPR

- 市場調査

- 海外調査

- アンケート調査

- 消費者購買履歴

- 定量調査

- BtoB調査

- NPS

- 定性調査

- Weekly Index Report

アクセスランキング

ナレッジブログランキング

メールマガジン

マーケティングに関するホットな話題やセミナーなどの最新情報をお届けします