台湾消費者の5年を定点データで解説!国際情勢の変化で「消費者気分」はどう動いた?| Macromill Weekly Index Asiaで振り返る消費者マインド【台湾編】

- カテゴリー

- リサーチャーコラム

公開日:2026/5/26(火)

日本とも歴史や経済の面で深い関係のある近隣地域の台湾。

本記事では、マクロミルが定点観測を続ける「Macromill Weekly Index Asia」のデータをもとに、約5年間にわたる台湾消費者のリアルなマインド変化を紐解きます。

新型コロナウイルス感染症(COVID-19)の状況や、海外との関係によって影響される産業や社会の動きなどが、人々の消費心理にどのような影響を与えたのかを追跡しました。

具体的には、「景況感」「物価変動感」「消費者気分」という3つの指標を軸に、短期的な感情の揺れ動きから中長期的なトレンドまでを詳しく分析しています。

台湾消費者の近年の姿や社会全体のムードを、データを通じてぜひ体感してみてください。

監修

- 【1】アジア消費者の生活観測定点調査「Macromill Weekly Index Asia」

- 【2】日本と台湾の関わり ~輸出額、インバウンド旅行者数ともに3位

- 【3】景況感の変化

- 【4】景況感のデータ比較

- 【5】物価変動感の変化

- 【6】消費者気分(センチメント)の変化

- まとめ

【1】 アジア消費者の生活観測定点調査「Macromill Weekly Index Asia」

本シリーズでは、マクロミルがアジアの主要地域で実施している消費者の生活観測定点調査「Macromill Weekly Index Asia」(注1)を振り返ります。

第1回目の「韓国」に続き、第2回目となる今回は「台湾」をレビューします。

消費者定点観測調査は、消費者の「今」を即時性高くとらえたり、季節変動や中長期的なトレンド変化を確認したりすることができます。近年注目が高まる「オルタナティブデータ」(公的統計を補完するデータ)としての役割も果たしています(注2)。

【2】 日本と台湾の関わり ~輸出額、インバウンド旅行者数ともに3位

東京と台北は直線距離で約2,100km。台北までは、福岡からであれば約1,300km、那覇からは約650kmと、九州や沖縄から見れば台湾はさらに近い存在です。

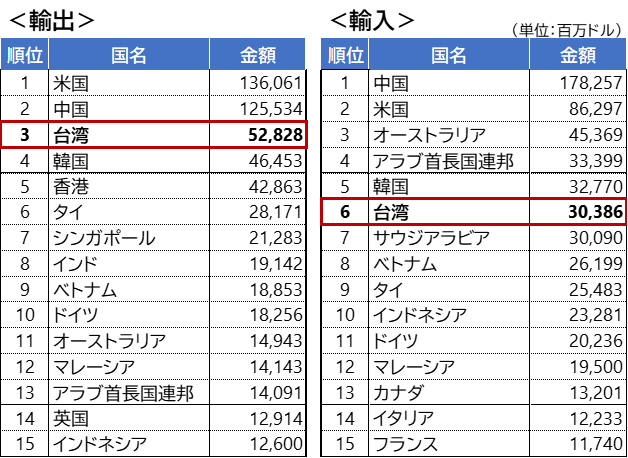

台湾といえば温暖な気候で、食や自然、史跡などの名物・名所が多く、また、半導体やIT機器などの製造業が発展しているイメージを持つ人も多いでしょう。日本との貿易額を見ても、2025年の輸出額は3位、輸入額は6位で、どちらもほぼ韓国と同程度の金額です(図表1)。

【図表1】 日本の主要貿易相手国・地域(2025年、上位15ヶ国・地域)

日本貿易振興機構「ドル建て貿易概況」(日本の貿易相手国 TOP 50)より作成。

国・地域別に見た2025年の訪日旅行者(インバウンド旅行者)数も、台湾は韓国および中国本土に続き3位(676万人)となっています(図表2)。

台湾の人口が約2,300万人であることを鑑みると、この訪日旅行者の数(注3)は、相当な割合であると言えるでしょう。

【図表2】 訪日旅行者数(インバウンド旅行者数) 国・地域別割合(2025年、上位15ヶ国・地域)

日本政府観光局(JNTO)「訪日外客統計」(国籍/月別 訪日外客数(2003年~2026年))より作成。

そんな台湾の消費者の近年の動向を振り返るため、「Macromill Weekly Index Asia」調査結果を見ていきましょう。

※台湾は2021年6月から調査を開始したので、本記事では2026年3月までの約5年間のデータを振り返ります。

【3】 景況感の変化

はじめに「景況感」(消費者から見た、身の回りの景気の認識)から見ていきましょう(図表3)。

景況感は、以下の2つの指標を測定しています。

●現況指数=現在の身の回りの景気について、「1.よい」~「5.悪い」で評価。

●先行指数=2~3ヵ月先の身の回りの景気見通しについて、「1.よくなる」~「5.悪くなる」で評価。

※いずれも、5段階に100、75、50、25、0点を与えてインデックス化。

【図表3】 台湾消費者の景況感の変化(2021年6月~2026年3月)

「Macromill Weekly Index Asia」より作成。

時期によって、短期間に上下に大きく変動した箇所や、比較的長期間にわたって上昇や下降が続く箇所も見られます。各時期の台湾での状況と照らしながら、調査結果を振り返っていきましょう。

<コロナ禍による低迷と回復期待(2021年夏~秋)>

台湾では、2020年以降も新型コロナウイルス感染症(COVID-19)の感染者数は少なく抑えられてきましたが、「Macromill Weekly Index Asia」調査開始直前の21年5月には、感染者数の増加により行動制限も強化され、不安が高まった時期でした。

そのため、調査開始直後の21年6~7月頃は非常に景況感が悪く、「現況指数」が30ポイントを下回っていました。しかし、その後短期間で感染の波は収まり、半導体輸出なども好調だったため、消費者の景況感も大きく上昇していきました。回復への期待もあり、「先行指数」は55ポイントを超える週もありました。

<ロシア情勢などを受けた景況感の低下(2021年末~22年秋)>

2021年末頃からインフレも加速し、また22年2月下旬からのロシアのウクライナ侵攻が開始されるなど、世界情勢の揺れによって台湾の経済や社会も影響されました。加えて、新型コロナウイルス感染症のオミクロン株流行もあり、消費者の景況感は変動を繰り返しながらも、全般としては22年前半まで大きく下がりました。

22年5月以降の「現況指数」は、低い週では30ポイント程度と、1年前の調査開始時期と同じ水準まで下がることもありました。ただし、この時期は「現況指数」に対して「先行指数」は比較的高く、短期間のうちに景気は回復するという期待も一定程度あったと解釈されます。

<景況感の回復と鈍化(2022年末~23年)>

2022年11月頃からは景況感は再び上昇に転じました。23年には新型コロナウイルス感染症の感染者数も減少し、規制の緩和などで消費者の間にも「脱コロナ」感が加速したようです。23年7月には「現況指数」は45ポイント程度まで回復しました。しかし、同年後半は輸出の伸び悩みなどが起きたためか、景況感は若干低下しました。

<相対的に高い景況感が続く(2024年~25年初頭)>

2023末頃からは景況感が上昇に転じ、24年から25年初頭にかけては相対的に高い水準で推移しました。「現況指数」は45ポイント前後の週が多く、24年6~7月頃は50ポイントを超えた週もありました。

ただし、24年4月には近年の台湾では最大級の地震とされる花蓮地震が発生し、一時的に景況感や、後で触れる消費者の気分にも影響を与えました。

また、この頃からは「現況指数」と「先行指数」の差の小さい状態が続いています。それまでと比較して、急激な変化は起きにくいと感じられている様子がうかがえます。

<関税交渉やイラン攻撃の影響(2025年春~)>

2025年春には、米国トランプ大統領の関税政策に対する懸念や、中国の大規模軍事演習により緊張が高まったこともあり、「現況指数」「先行指数」ともに30ポイント程度まで下がった週もありましたが、それ以降は回復傾向となりました。

その後も景況感の上昇が続き、26年2月は旧正月に当たる「春節」を迎える時期でもあり、「現況指数」「先行指数」ともに久しぶりに50ポイントを超えました。しかし同月末から、イラン攻撃開始によるエネルギー供給への不安が高まり、短期間のうちに景況感が大きく低下したことがわかります。

【4】 景況感のデータ比較

ここで「Macromill Weekly Index Asia」のデータと、台湾の中央大学経済発展研究センターが発表している「消費者信心指数(CCI)」を比較してみましょう(図表4)。CCIは、日本では「消費者信頼感指数」と呼ばれます。

「消費者信心指数(CCI)」は6つの指標の平均値を用いて算出されています。これらの指標の1つである「未来半年国内経済景気」が、「Macromill Weekly Index Asia」の「先行指数」(2~3ヵ月後の景気見通し)と比較的近い内容ですので、ここではCCIの総合指標と、この「未来半年国内経済景気」の2指標を示しました。

また、CCIは月ごとの指標のため、毎週の「Macromill Weekly Index Asia」データも、各月の平均値に計算し直して比較を行いました。

【図表4】 景況感についての「Macromill Weekly Index Asia」(=左軸)と

「消費者信心指数(CCI)」(=右軸)の比較

「消費者信心指数(CCI)」(「未来半年国内経済景気」を含む)は台湾・中央大学経済発展研究センターのデータをもとに作成。

「Macromill Weekly Index Asia」は各月の平均値を算出。

指標の単位や測定内容が同じではないため単純比較は難しいですが、景況感の動きはどちらのデータでもほぼ同様であることがわかります。なお、2022~23年頃や2025年の動きを見ると、「Macromill Weekly Index Asia」 のほうが上昇にしても下降にしても動きが少し早めに出ている様子も見受けられ、トレンド変化に対してより敏感な回答者が多い可能性もあります。

【5】 物価変動感の変化

次に、消費者にとっては重要な問題である「物価」に対する認識です(図表5)。

「物価変動」は、以下の2つの指標を測定しています。

●物価変動指数(対前月)=先月と比べた物価について、「1.とても上がった」~「5.とても下がった」で評価。

●予想物価指数(2~3ヵ月先)=2~3ヵ月先の物価見通しについて、「1.とても上がる」~「5.とても下がる」で評価。

※いずれも、5段階に120、110、100、90、80点を与えてインデックス化。

また、グラフの下部には、参考として台湾行政院主計総処が発表している「消費者物価指数」(実際の消費者物価の動き)を各年別に示しました。

【図表5】 物価変動感の変化(2021年6月~2026年3月)

「台湾消費者物価指数」は台湾・行政院主計総処データをもとに算出。

「Macromill Weekly Index Asia」データは各月の平均値を算出。

<世界的な物価高の影響(2021年6月~22年夏)>

2021年末から22年前半は、世界的な物価上昇の影響を受け、消費者の体感する物価が短期間に大きく上昇しました。ロシアのウクライナ侵攻開始時期である22年2~4月頃にピークとなり、「物価変動指数(対前月)」は114ポイント近い週が、「予想物価指数(2~3ヵ月先)」も112ポイント以上の週が多くなりました。

<2023年初頭には、再度物価変動指数が大きく上昇>

2022年夏以降、徐々にではあるものの物価指数は低下し、22年末には「物価変動指数(対前月)」は111ポイント前後まで下がる週もありました。

しかし、22年終わり頃から再び上昇する傾向が見られました。農産物の価格上昇や公共料金値上げなどを背景に、23年春には「物価変動指数(対前月)」が再び114ポイント近くまで上昇した週が増えました。

<変動は小さくなるが、一定の物価上昇感は継続(2023年夏以降)>

2023年夏頃からは「物価変動指数(対前月)」「予想物価指数(2~3ヵ月先)」ともに110ポイントを下回る週が増え、24~25年は109ポイント前後の小幅な上下で推移しました。値上がり感は続いているものの、極端な変動は見られなくなっています。

なお、26年2月以降は、ホルムズ海峡封鎖による原油供給の混乱などから、物価上昇見込みが短期間に大きく上昇しています。

この5年間全体を通した傾向としては、台湾当局の発表している「消費者物価指数」の上昇が最も大きかった2022年が、「Macromill Weekly Index Asia」の回答データでも指数の平均が最も高い年でした。また、それ以降はどちらのデータでも2025年まで徐々に上昇幅が低下している点も共通です。したがって、「Macromill Weekly Index Asia」の回答者の感覚は、現実をとても鋭く捉えていることが確認できます。

【6】 消費者気分(センチメント)の変化

最後に、回答者の「1週間の気分」を尋ねた質問の結果を振り返ります(図表6)。

●1週間の気分=「うれしかった」「悲しかった」「楽しかった」「腹が立った」「落ち着いた」「憂鬱だった」「わくわくした」「不安だった」から選択(複数回答)。

【図表6】 消費者気分(センチメント)の変化(2021年6月~2026年3月)

データ:「Macromill Weekly Index Asia」より。

「気分」を尋ねる質問ですので、回答者の個人的な出来事や状況に依存しますが、社会的に大きな事象が起こるとそれが個人の感情にも影響するため、回答の推移を見ていくと、社会全体の感情の動きとして解釈することもできます。

<(1) 新型コロナウイルス感染症の影響>

冒頭の景況感の解説でも記しましたように、台湾では新型コロナウイルス感染症の感染者数が比較的少なく抑えられていましたが、その中でも数度の感染の波の際には、社会的な不安が高まりました。

調査開始直後の2021年6月頃には、既に述べたように感染者増やそれに伴う行動制限の強化で、「憂鬱だった」の割合が45%強、「不安だった」も35%を超えるなど、ネガティブ気分がとても高い状況でした。

その後も、デルタ株やオミクロン株の流行など、感染の波が強まった時期には「憂鬱だった」「不安だった」が上昇し、「落ち着いた」が低下しました。しかし2022年後半以降は、以下で述べる「(2)季節イベント要因」や「(3)大きな社会的出来事」のあった時期以外は、これらのスコアは落ち着いていきました。

<(2) 季節イベント要因>

台湾では旧正月を祝う習慣があり、元日に当たる「春節」とその前後は大型連休となります。旧暦のため時期は年によって異なりますが、おおむね1月後半から2月半ばの時期で、「楽しかった」などポジティブ気分が上昇していることが確認できます(調査日程の関係上、春節休暇には調査が欠測となることもあるため、2025・26年のように「楽しかった」などがあまり上昇していないように見える年もあります)。

日本の「Macromill Weekly Index」調査でも年始やゴールデンウィーク、お盆などの休暇シーズンには同様にポジティブ気分の大きな上昇が見られ、こうした消費者の気分は周期的な季節イベント要因として解釈できます。

<(3) 大きな社会的出来事による変動>

内外の大きな動きも、消費者の気分に影響を与えます。

近年では、2024年4月に大規模な地震(花蓮地震)が発生し、「不安だった」「悲しかった」などが高まりました。また、中国軍による近海での大規模軍事演習(2025年4月)や、米国のイラン攻撃開始(2026年2月)なども、不安などの気分の上昇につながりました。

他方、2024年11月には野球の国際大会「WBSCプレミア12」での台湾代表チームの優勝があり、「うれしかった」「楽しかった」などのポジティブ気分が大きく上昇したことがわかります。

こうした消費者気分の変化は消費や景況感などにも影響があると考えられます。このような動きをデータで明確に確認できるのも、毎週調査が行われる「Macromill Weekly Index Asia」だからこその蓄積です。

まとめ

この記事では、「Macromill Weekly Index Asia」という消費者定点観測調査で得られるデータのメリットを活用して、台湾の約5年間にわたる結果を、(1)景況感、(2)物価変動感、(3)一週間の消費者気分(センチメント)という3点から振り返りました。

次回は、「タイ」について結果を振り返っていきたいと思います。

(注1)「Macromill Weekly Index Asia」は、日本で2013年から毎週、日本の消費者の定点観測を行っている「Macromill Weekly Index」という調査をベースに、その「アジア版」としてスタートしたもの。「Macromill Weekly Index Asia」の詳細は下記よりご覧いただけます(毎週の結果速報など)。

https://www.macromill.com/service/weeklyindex/asia/

また、日本の「Macromill Weekly Index」の詳細は下記よりご覧いただけます。

https://www.macromill.com/service/weeklyindex/jp/

(注2)オルタナティブデータとしての活用例として、例えば日本の「Macromill Weekly Index」は、内閣府の「月例経済報告等に関する関係閣僚会議資料」などでも活用されている。

https://www.macromill.com/press/info/20201222.html

(注3)ただしこの統計データでは、同一旅行者が同じ年に複数回訪日した場合はその回数分がカウントされる(同一人物が年に3回訪日した場合は「3人」とカウント)。

※冒頭の画像作成は生成AIを使用

-

▶ 連載記事一覧を表示

監修

著者の紹介

株式会社マクロミル マクロミル・グローバルリサーチ・インスティテュート シニアフェロー

熊谷 信司

東京大学大学院教育学研究科修了。総合調査会社勤務を経て、マクロミル入社後はリサーチャーとして国内外の数々の調査プロジェクトを担当し、現在は海外調査の知見創出・情報発信、海外消費者定点調査、産学連携による研究・教育の取り組み、業界団体委員など多岐に活動。専門社会調査士。主著『グローバル・マーケティング・リサーチの考え方 -海外展開する企業のための調査の基本』(白桃書房、2025年)。

著者の人気記事

カテゴリーから探す

タグから探す

- 台湾

- 韓国

- DX

- 食品・飲料

- 生態データ

- 価格調査

- コロナ

- KPI

- 日用品

- プロモーション

- タイ

- インサイト

- デジタルマーケティング

- 分析手法

- 調査設計

- データ活用

- 学術調査

- コンサルティング

- 広告効果測定

- データ分析

- 食品

- ブランディング

- 広告

- マーケティング

- インタビュー調査

- BtoBマーケティング

- アジア

- QPR

- 市場調査

- 海外調査

- アンケート調査

- 消費者購買履歴

- 定量調査

- BtoB調査

- NPS

- 定性調査

- Weekly Index Report

アクセスランキング

ナレッジブログランキング

メールマガジン

マーケティングに関するホットな話題やセミナーなどの最新情報をお届けします