2022年以降、食品・日用品を含む様々な品目で値上げラッシュが起こっています。

直近では、2024年10月の主要な食品メーカー195社における家庭用を中心とした飲食料品の値上げが2911品目を数えるというニュースが話題になりました。

昨今の止まらない値上げに対し、生活者の購買行動はどう変化しているのか。

今回は直近5年間の業態別での食品・飲料カテゴリの購買行動の変化を確認します。

監修

- 1. 値上げ前後での購入業態の変化

- 1-1. 市場ボリュームが拡大・縮小した業態とその要因

- 1-2. 食品・飲料市場にみる業態シェアの変動

- 2. 業態間の購買金額流出入にみるドラッグストア好調要因

- 3. 購入者属性の業態別変化

- 4. 商品カテゴリ別の市場動向

- 5. まとめ

1. 値上げ前後での購入業態の変化

1-1. 市場ボリュームが拡大・縮小した業態とその要因

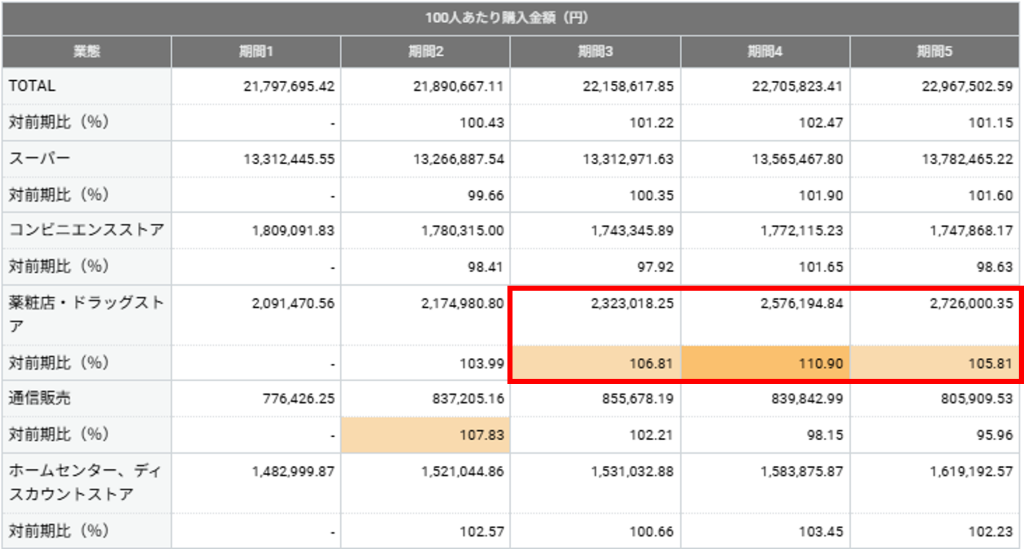

2020年から2024年までの年次で、主要な業態別の食品・飲料の市場ボリューム(100人あたり購入金額)の変化とその要因について確認します。

各期間は、以下の通りです。

本格的な値上げラッシュが起こった2022年以降、ドラッグストアの市場ボリュームが年々伸長しています。その他の業態では、「通信販売」が2023年以降減少の傾向にあります。コロナ禍の巣ごもり需要で伸長した後、コロナの終息により需要が縮小したことが要因と推測されます。それ以外の業態はほぼ横ばいの傾向です。

次に、ドラッグストアの伸長要因を深掘りしていきます。

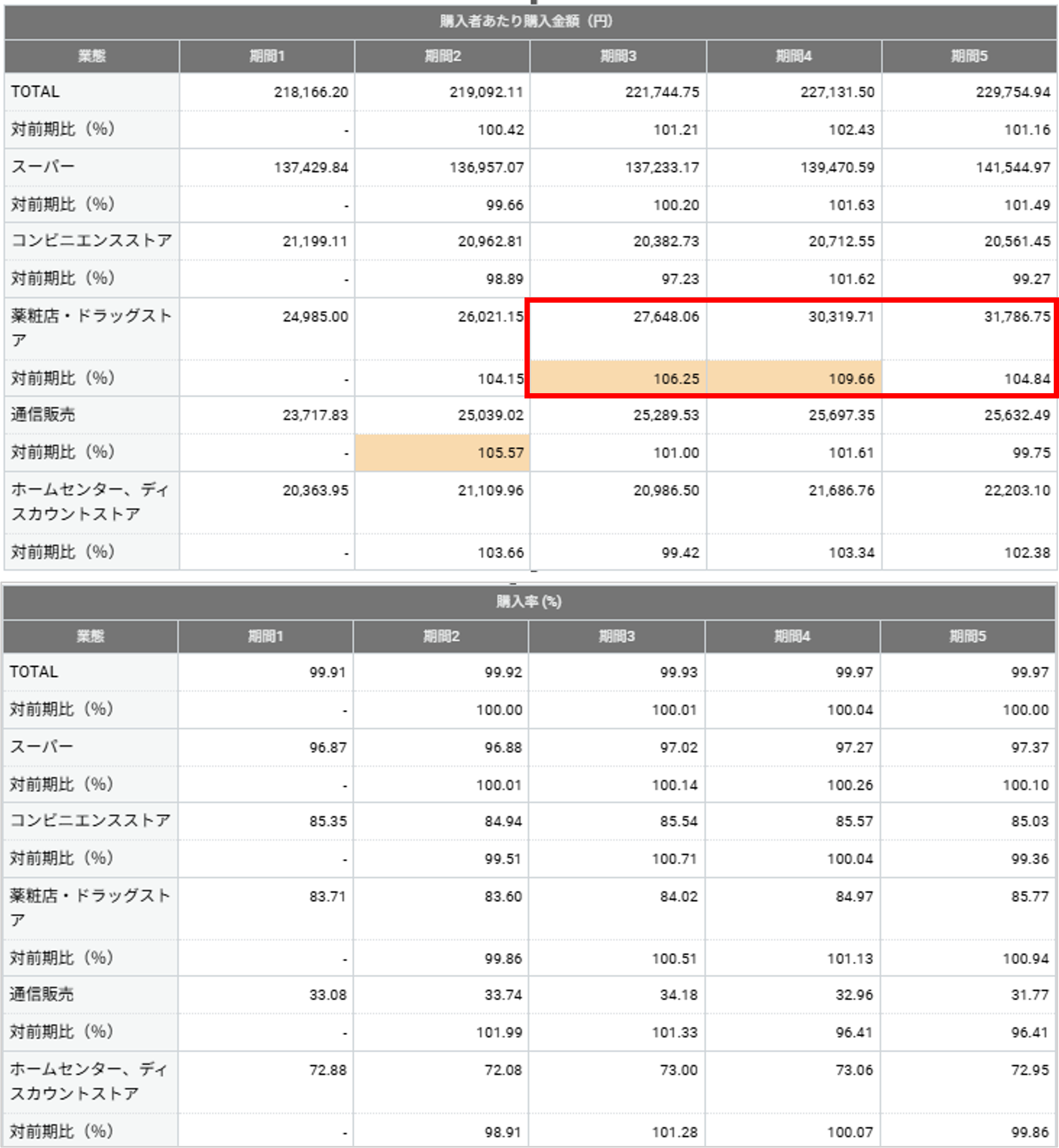

市場ボリュームの変化を「購入者あたり購入金額」と「購入者の人数(購入率)」の要素に分けて見ると、より伸長の傾向が高いのは「購入者あたり購入金額」です。値上げラッシュの前から83%を超えていたドラッグストアの年間購入率がさらに大幅に伸びたわけではなく、購入者の年間の平均購入金額の増加が市場ボリューム拡大の主な要因であることがわかります。

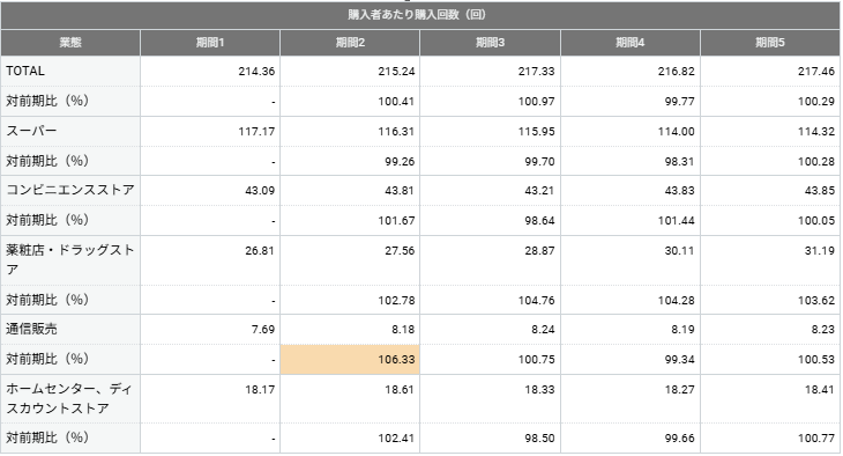

さらに、購入者あたり購入金額は、「購入者あたり購入回数」と「購入1回あたり購入金額」に分解することができます。購入者あたり購入回数について、見ていきます。

ドラッグストアの購入者あたり購入回数は2022年以降、104%前後ずつ伸長しています。

以上を踏まえまして、値上げラッシュ以降、ドラッグストア利用者の利用頻度が高まったことで購入者あたりの購入金額が伸長し、市場ボリュームも拡大しているということがわかります。

1-2. 食品・飲料市場にみる業態シェアの変動

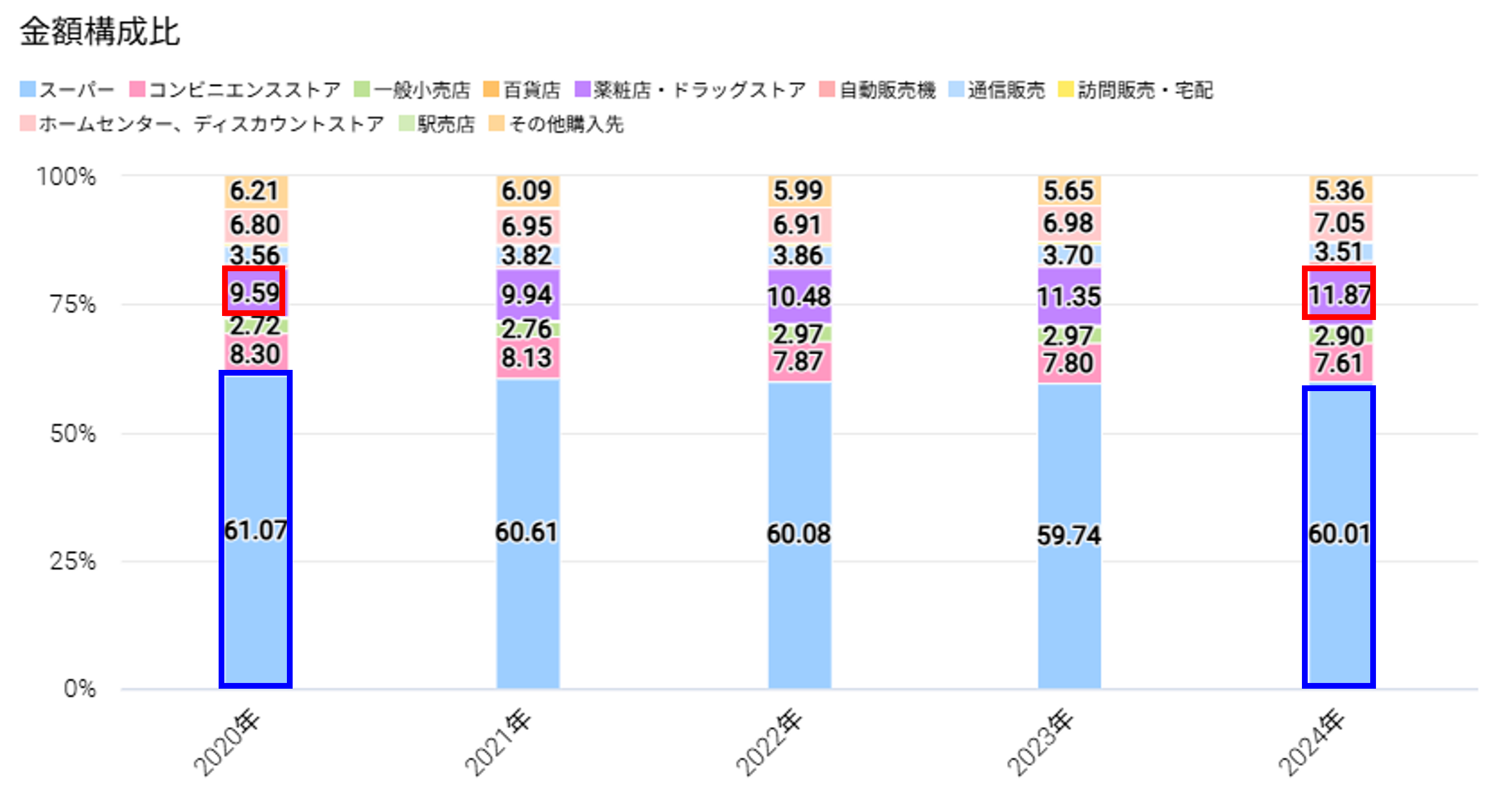

次に、2020年から2024年までの年次で、業態別の食品・飲料の市場ボリュームの変化を金額構成比でも確認していきます。

2020年と比較して、ドラッグストアの金額構成比は【9.59%→11.87%】と伸長しています。一方で、スーパーとコンビニの比率は減少傾向であり、ここでもドラッグストアの市場ボリュームの拡大と業態間の比率の変化が確認できます。

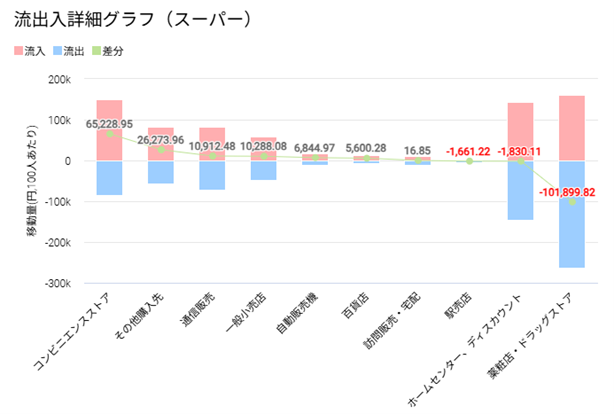

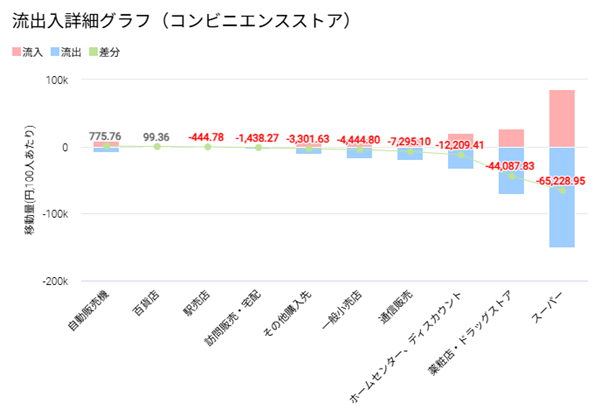

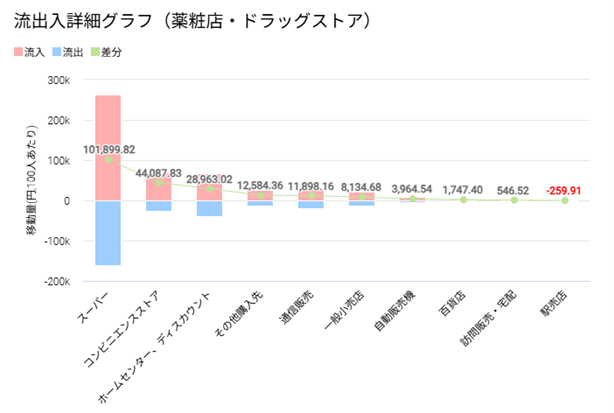

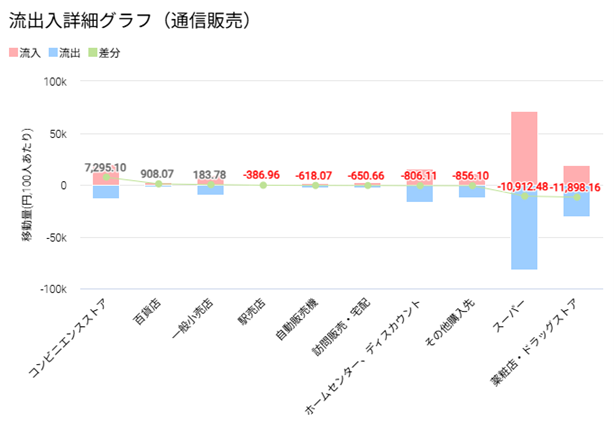

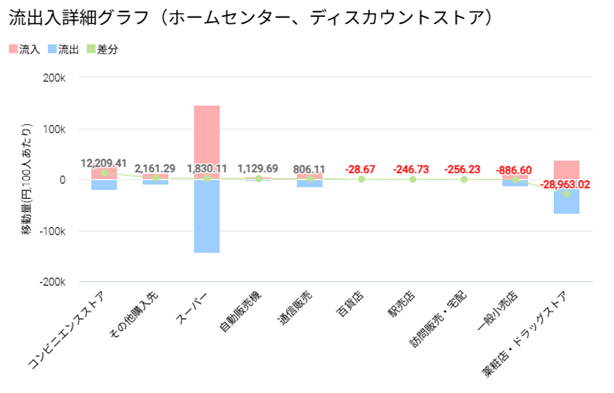

2.業態間の購買金額流出入にみるドラッグストア好調要因

値上げラッシュの前の1年間(2021年)と直近の1年間(2024年)を比較して、食品・飲料市場の業態間の購入金額の流出入状況を見ていきます。

業態別に次の様な傾向が見られました。

- スーパー:コンビニからの流入、ドラッグストアへの流出が大きい

- コンビニ、通信販売:いずれもスーパー、ドラッグストアへの流出が大きい

- ドラッグストア:スーパー、コンビニからの流入が大きい

- ホームセンター・ディスカウントストア:ドラッグストアへの流出が大きい

ここから、ドラッグストアの好調要因として、スーパー、コンビニからの購入金額の流入が影響していると考えられます。値上げラッシュを機に、スーパーやコンビニよりも価格訴求を武器にするドラッグストアでの食品・飲料の購入を増やしている消費者がいることが予想されます。

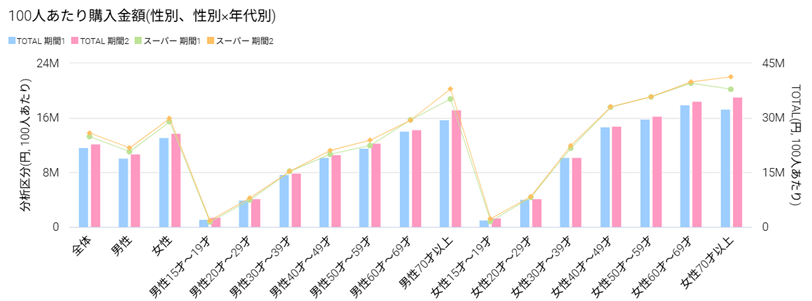

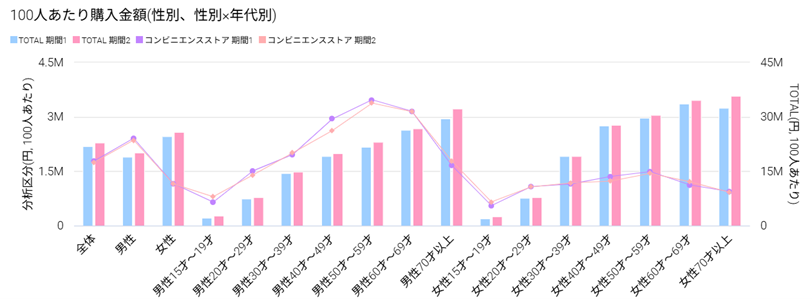

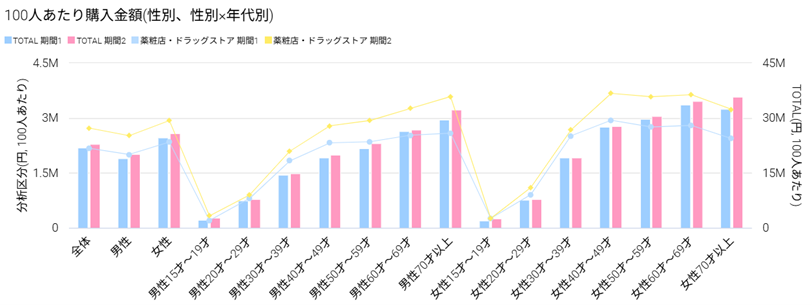

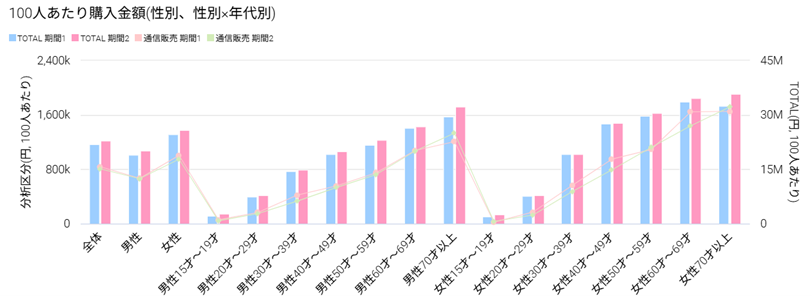

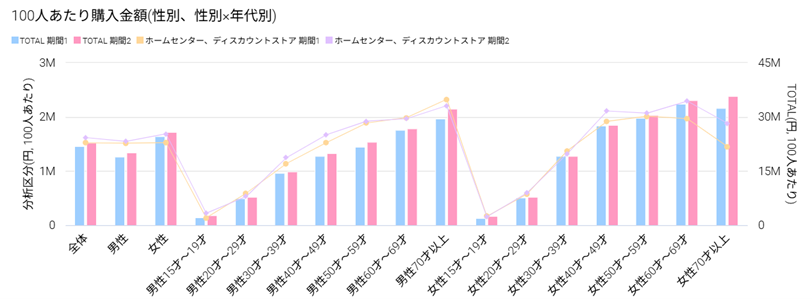

3.購入者属性の業態別変化

値上げラッシュの前の1年間(2021年)と直近の1年間(2024年)について、食品・飲料市場の性年代別の市場ボリュームの動きを業態別に見ていきます。

下記のグラフでは、各性年代のモニタを母数として100人あたり購入金額を算出しており、性年代ごとの人口規模の違いを排除して購入傾向を見たものです。

業態別に次の様な傾向が見られました。

- スーパー:大きな変化はなし。男女ともに70代以上が少し伸長

- コンビニ:男性40代が減少

- ドラッグストア:男女ともに全体的に伸長傾向。特に40代以上が大きく伸長

- 通信販売:女性30-40代、60代の減少が見られる。男女ともに70代以上は伸長傾向

- ホームセンター、ディスカウントストア:女性60-70代で増加。男性30-40代、女性40代もやや増加

上記の通り、ドラッグストアが幅広い性年代で伸長していることがわかります。ホームセンター、ディスカウントストアもドラッグストアほどではありませんが、特に女性40代以降での伸長が見られました。

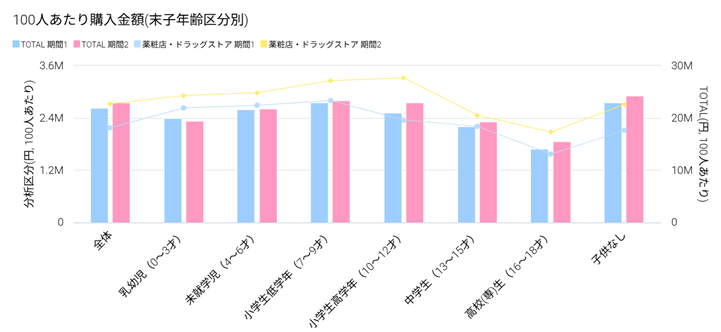

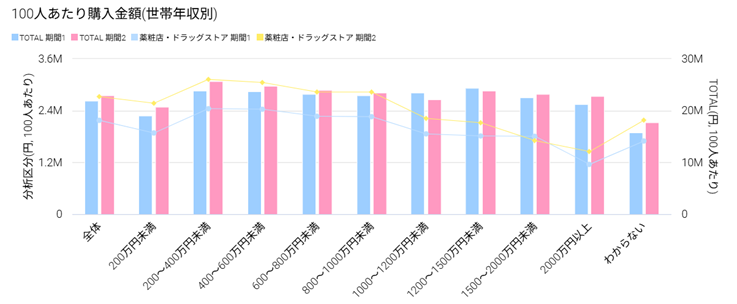

さらにドラッグストアについて、末子年齢区分別*、世帯年収別の市場ボリュームを確認していきます。

*末子年齢区分別:モニタの世帯内で最も年齢が低い同居者の年齢区分

末子年齢区分別では、小学校高学年までの子供が世帯内にいるモニタの伸長率が目立ちました。また、世帯年収1000万円未満・以上で購買者を分けた際、1000万円未満の方がドラッグストアでの購買金額が高く、上昇幅も大きい傾向にあります。

4.商品カテゴリ別の市場動向

最後に、業態ごとの食品・飲料市場の商品カテゴリ別市場ボリュームについて、直近5年間の推移を確認していきます。

業態別に下記の様な特徴がみられました。

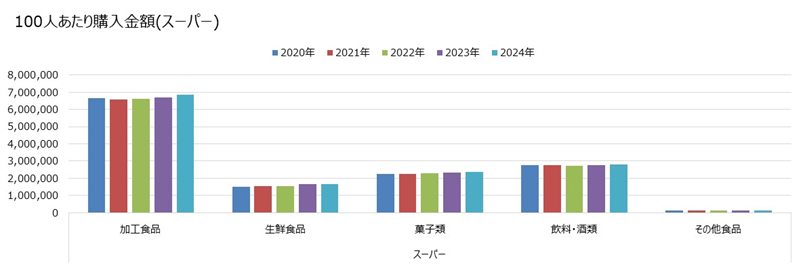

- スーパー:加工食品・生鮮食品・菓子類で増加傾向。飲料・酒類は横ばい傾向

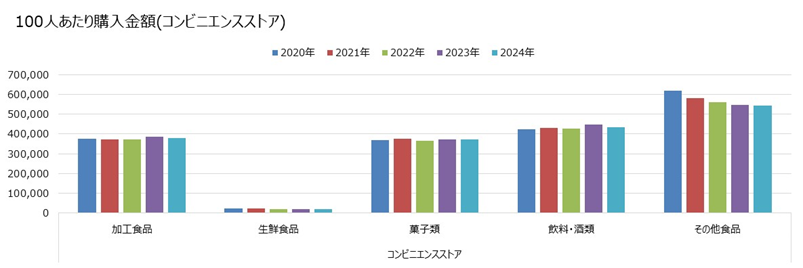

- コンビニ:各カテゴリで微減、横ばい傾向。その他食品(主にたばこ)は減少が大きい

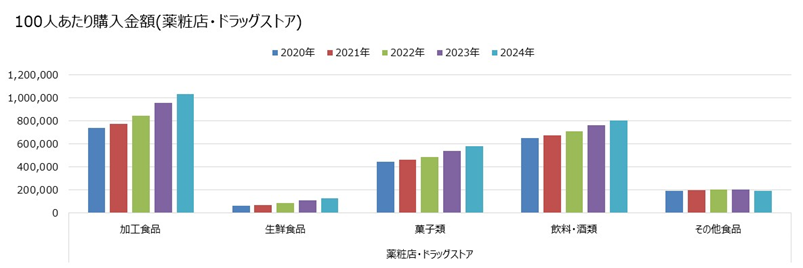

- ドラッグストア:その他食品を除くカテゴリで増加傾向。特に加工食品の購入金額の増加が大きい。伸長率としては生鮮食品が最も伸長

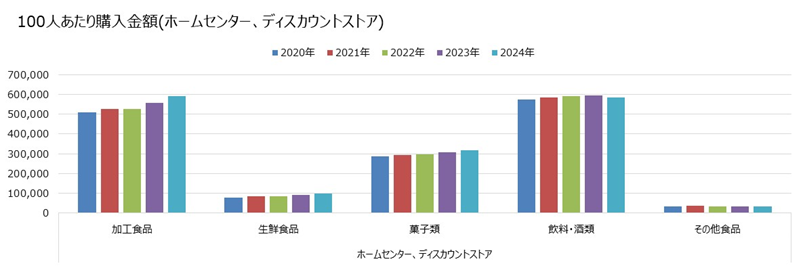

- ホームセンター・ディスカウントストア:加工食品、生鮮食品、菓子類が伸長傾向

ここまでの分析で見てきた通り、ドラッグストアの市場ボリュームは伸長しており、商品カテゴリ別では、ほぼすべての食品・飲料カテゴリで伸長していることがわかります。ドラッグストアには及びませんが、ホームセンター、ディスカウントストアも各カテゴリで伸長しています。スーパー、コンビニは、業態間のシェアは低下しているものの、値上げによって商品価格が上がっているため、購買金額自体は大きく低下しなかったものと思われます。

5.まとめ

今回は、値上げラッシュによる小売業態の購買動向の変化を直近5年間の購買データをもとに確認しました。

業態内全体的に横ばい傾向である中、「ドラッグストア」の伸長が目立つ結果となりました。

またその要因として「スーパー」「コンビニエンスストア」からの購入金額の流入が考えられる状況となりました。2022年以降の大幅な値上げなどにより、スーパー、コンビニでは買い控えなども起きている中、食品・飲料において価格訴求を武器にする「ドラッグストア」での購入が増えていることから、直近の値上げなども踏まえ今後もドラッグストアでの食品・飲料の購入量が増加してくことも考えられます。

価格訴求という点では、ディスカウントストアの伸びにも注目したいところですが、こちらは横ばい傾向となっており、そこまで伸長が見られませんでした。タイパ時代ともいわれる世の中ということもあり、わざわざディスカウントストアに行く、スーパーの代わりにディスカウントストアに行くというよりは、日用品を買うついでに食品・飲料で安いものがあればドラッグストアで購入を行う等の購買行動も考えられます。

またドラッグストアでは特に伸長傾向の属性(男女40代以上)やカテゴリ(生鮮食品)の購入量の変化にも今後着目していきたいところです。

・・・皆様のご参考情報としてご活用ください・・・

消費者購買履歴データ「QPR™」

全国3.5万人のモニタよりバーコードスキャナまたは専用スマートフォンアプリを利用して、日々の購買履歴データを収集・分析し、商品購入実態をリサーチ。アンケートの実施により、なぜ購入したのかという意識も掛け合わせて聴取することができます。

監修

著者の紹介

株式会社マクロミル 第2事業本部 アカウントマネジメント部 パネルデータビジネスユニット カスタマーサクセスグループ

谷上 菜々子

購買履歴データ「QPR」の営業として配属後、カスタマーサクセスグループへ異動。年間契約企業様へのQPR利活用促進業務に加え、データ集計業務を担当する。購買データを軸に幅広い業務領域に従事する。

著者の人気記事

カテゴリーから探す

タグから探す

- 台湾

- 韓国

- DX

- 食品・飲料

- 生態データ

- 価格調査

- コロナ

- KPI

- 日用品

- プロモーション

- タイ

- インサイト

- デジタルマーケティング

- 分析手法

- SNS

- 調査設計

- データ活用

- 学術調査

- コンサルティング

- 広告効果測定

- データ分析

- 食品

- ブランディング

- 広告

- マーケティング

- インタビュー調査

- BtoB

- BtoBマーケティング

- アジア

- QPR

- 市場調査

- 海外調査

- アンケート調査

- 消費者購買履歴

- 定量調査

- BtoB調査

- NPS

- 定性調査

- Weekly Index Report

アクセスランキング

ナレッジブログランキング

メールマガジン

マーケティングに関するホットな話題やセミナーなどの最新情報をお届けします