マクロミルでは、新型コロナウイルスによる消費者心理や消費金額などの影響を、定点観測調査データMacromilll Weekly Indexから読み解きお届けしている。今回は、前月に引き続き2020年5月から6月第1週までの消費者の意識や行動を紹介する。新たに追加した調査項目、「テレワーク導入の変化」についても触れていきたい。

関心のある話題・ニュースの変化

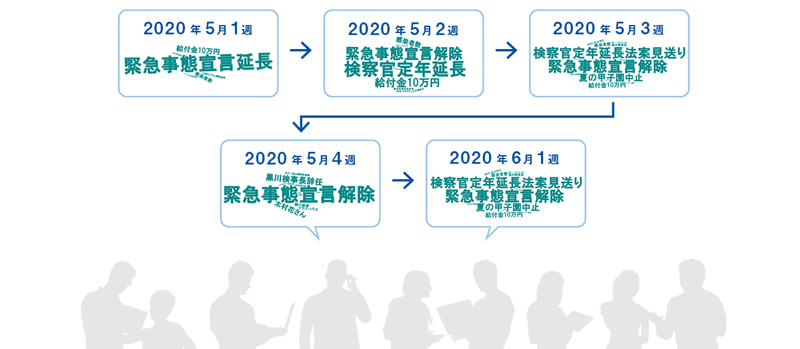

2020年5月から6月第1週までの「この1週間で気になった話題やニュース」を自由記述で回答してもらい、ワードクラウド※1を用いて視覚的に表した(図1)。4月・5月に引き続き、「新型コロナウイルス」というワードの出現が圧倒的に多かったため、それを除いてどのようなキーワードが注目されていたのかを調べてみた。5月第1週は「緊急事態宣言の延長」、5月中旬は「(39県における)緊急事態宣言解除」や「検察官人事」、その後「(全国的な)緊急事態宣言の解除」、6月第1週は東京都における新型コロナ感染者の増加に伴い発動された「東京アラート」に関心が集まった。

図1 過去1週間で気になった話題やニュースの変化(2020年5月第1週~6月第1週)

注:「新型コロナウイルス」のワードを除いて表記

景況感の変化

消費者の景気の状態に対する印象、“景況感”についてはどうだろうか。「今の身の回りの景気判断(現況)」と「2~3カ月先の景気の見通し(先行)」を用いて、景況感DI※2を算出したデータを見ていく(図2)。50よりも大きければ景気が良い、反対に50を下回れば景気が悪いと判断される。

景況感は2013年からデータを取得しているが、2020年に入ってからの景況感は新型コロナウイルスの影響により、かつてないほどまでに低下し続け、現況指標・先行指標ともに緊急事態宣言が発令された後の4月第3週に底を打ち、最も景気が悪いと判断された。その後、5月第2週以降は現況指数よりも先行指数のほうが上回り、今後の景気回復に対する期待の高まりが示された。しかしながら、6月2日の東京アラートの発動により、上昇基調だった先行指数も水を差される形となった。

図2 景況感DIの変化(2020年1月~6月第1週)

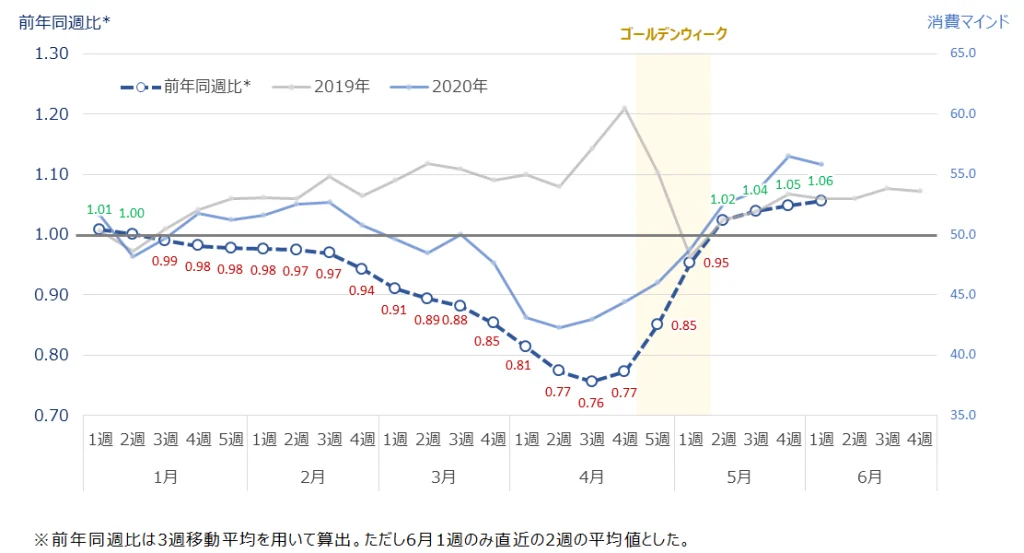

消費意識の変化

消費マインド

今後1カ月の消費金額の増減予想を指標化した「消費マインド」※3を見ていく。図3は、「消費マインド」のスコアが50よりも大きければ消費が増え、小さければ消費が減るという消費者心理の予測を示しており、今後の消費全体の動きを占うことができる。また、「前年同週比(点線の折れ線グラフ)」は2020年と2019年の同じ週の消費マインドスコアを比較したもので、スコアが1.0よりも大きければ前年よりも消費マインドが上回っており、小さければ前年よりも下回っていることを意味する。

「前年同週比」を見ると、4月第3週から上昇を続けており、5月第2週には「前年同週比」1.0を上回っており、消費に対する欲求が前年の同時期よりも高まっている。これは、図2の景況感の上昇と傾向が似ている。それ以降、消費マインドの上昇の傾きは緩やかになったものの、生活者は少しずつ日常の生活、経済活動を取り戻しているようだ。

図3 消費マインドの変化(2020年1月~)

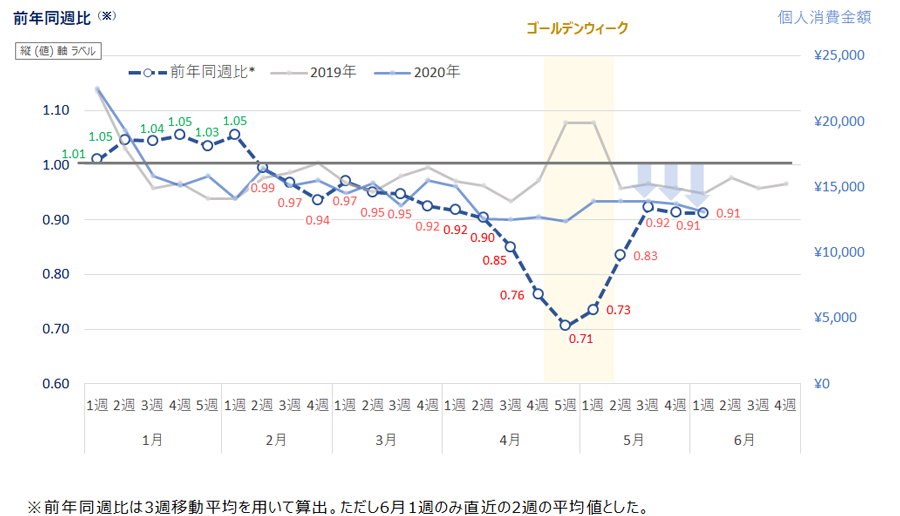

消費金額

過去1週間に個人がどのくらいの消費支出をしたのかを示す「消費金額」を見ていく。図4は、2020年1月以降の「消費金額」と、2020年と2019年の同じ週の消費金額を比較した「前年同週比(点線の折れ線グラフ)」を示したものである。

「前年同週比」は2020年2月第2週以降1.0を下回っており、緊急事態宣言が発令され“ステイホーム”が呼びかけられたゴールデンウィークに大きく前年を割れた。その後、図3の消費マインドの上昇とともに「前年同週比」も上昇基調にある。しかしながら、緊急事態宣言の解除後には、消費マインドの場合は前年同週比が1.0を上回っていたのに対し、実際の消費金額は0.9前後に留まったままである。例えば商業施設では、営業の再開が始まったものの、入店人数の制限や営業時間の短縮等の対策を取っているため、消費の完全回復までにはまだ時間がかかりそうである。

図4 消費金額の変化(2020年1月~)

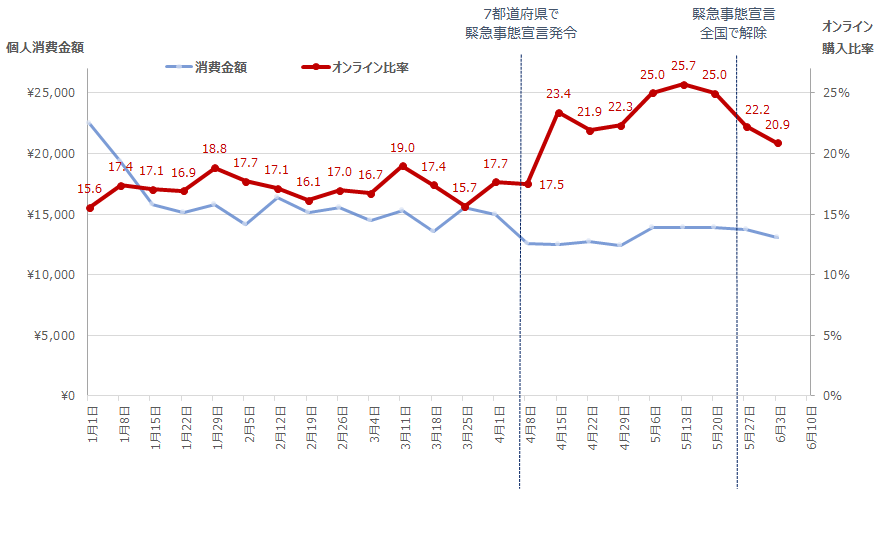

外出自粛要請がもたらした影響

Macromill Weekly Indexでは、2020年1月に「過去1週間の消費金額の、実店舗とオンライン店舗の利用割合」のアンケート設問を新設し、傾向を分析している。

1月から4月までのオンライン購入比率は15%~19%とほぼ一定で推移していた。しかし、緊急事態宣言が4月7日に7都県で発令され、4月15日には全国へと拡大されたことによって、オンライン購入比率は急激に上昇し、外出を避けてオンライン通販の需要が高まっていたことがわかる。

図5 オンライン購入比率の変化(2020年1月~)

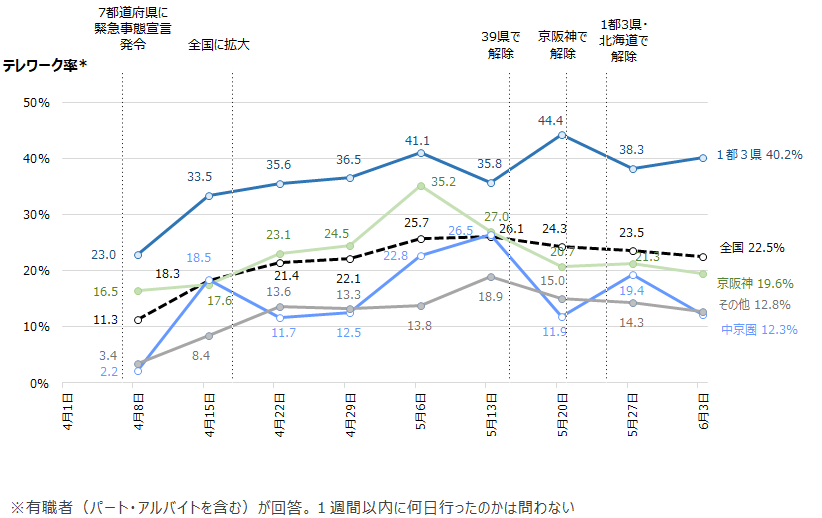

また、外出自粛要請は人々の「働き方」にも大きな影響を与えた。2020年4月第2週の調査より追加した、有職者に対する「過去1週間のテレワーク実施有無」というアンケート設問に対する回答データを見ていきたい。

有職者のちテレワークをしている人の割合(テレワーク率)を地域別に比較すると、特に新型コロナウイルス感染者数が多く、かつ情報通信業や本社機能が集積している1都3県が最も高い。1都3県のテレワーク率は、緊急事態宣言発表の4月8日時点で既に23%に達しており、ピークは5月20日の44%だった。その後、緊急事態宣言の解除によって若干低下した。京阪神エリアも5月6日がピークで35%、中京圏エリアは5月13日がピークで27%、そして共に6月第1週に20%を下回った。

図6 テレワーク率の変化(2020年4月2週~)

東京アラートが発令されたり、その他の地域でも一部感染者急増の報道もされたりとまだまだ安心はできない状況が続いている。しかし全国的に見れば、緊急事態宣言が解除され、企業活動や学校も再開し、新型コロナウイルスの感染拡大の抑止に努めながら経済活動を回していくというフェーズに入ったと言える。社会全体がオンラインだけで完結するものではないので、人々が安心して外出するようになり、再び外出先で消費するようにならなければ経済の再生はあり得ない。またテレワークがどれだけ定着していくのかによっても、人々の暮らし方だけでなく、企業立地や都市の在り方にも大きな影響を与える可能性がある。まさにこれまでの定説とされていたものが根本から変わろうとしている。人々の生活や意識の動向・変化にについて、今後も本調査データでウォッチを継続していきたいと思う。

※1 出現頻度が高い単語を抽出し、その頻度に応じた大きさで図示する手法

※2 今の景況感(現況)は「良い(100点)、やや良い(75点)、変わらない(50点)、やや悪い(25点)、悪い(0点)」、2~3か月先の景況感(先行)は「良くなる(100点)、やや良くなる(75点)、変わらない(50点)、やや悪くなる(25点)、悪くなる(0点)」とそれぞれ点数を与えた時の平均値

※3 過去1か月間と比較した今後1か月の個人消費量について「大幅に増える(100点)、やや増える(75点)、変わらない(50点)、やや減る(25点)、大幅に減る(0点)」と点数を与えたときの平均値

Macromill Weekly Indexとは

マクロミルが週次で行う定点観測調査データです。即時性の高い消費マインドや消費動向を把握するため、毎週水曜日に1,000名のマクロミルモニタを対象にしたインターネット調査を実施しています。当調査では、過去1週間に消費した金額や、消費したモノ・サービスのカテゴリーの消費実態のほか、内閣府が実施している消費動向調査や景気ウォッチャー調査の調査票を参考にした消費マインドや景況感などを幅広く聴取しています。

監修

著者の紹介

村上 智章

元マクロミル 事業統括室

名古屋大学大学院工学研究科土木工学専攻修了。都市計画コンサルタントを経て、ヤフーバリューインサイト株式会社に入社。その後、マクロミルとの経営統合により、マクロミル総合研究所に配属。アナリストとして調査データの分析を担当するとともに、アンケートモニターと調査データのクオリティ管理に従事。2013年より日本マーケティング・リサーチ協会インターネット調査品質委員会委員長を務める。専門統計調査士。

著者の人気記事

カテゴリーから探す

タグから探す

- One to Oneマーケティング

- 台湾

- 韓国

- DX

- 食品・飲料

- 生態データ

- 価格調査

- コロナ

- KPI

- 日用品

- プロモーション

- タイ

- インサイト

- デジタルマーケティング

- 分析手法

- SNS

- 調査設計

- データ活用

- 学術調査

- コンサルティング

- 広告効果測定

- データ分析

- 販売促進

- 食品

- ブランディング

- 広告

- マーケティング

- インタビュー調査

- BtoB

- BtoBマーケティング

- AI

- アジア

- QPR

- 市場調査

- 海外調査

- アンケート調査

- 消費者購買履歴

- 定量調査

- BtoB調査

- NPS

- 定性調査

- Weekly Index Report

アクセスランキング

ナレッジブログランキング

メールマガジン

マーケティングに関するホットな話題やセミナーなどの最新情報をお届けします