日々の食卓に欠かせないものとなりつつある市販の「惣菜」類。近年、物価高騰などの影響を受けつつも、その市場はどのように変化しているのでしょうか。

本コラムでは、購買履歴データ【QPR-TRACE™】の集計結果をもとに、2018年から2025年までの8年間における惣菜市場のリアルな推移を紐解きます。

データからは、市場全体としては成長傾向にあるものの、その実態はインフレによる商品単価の上昇の影響が大きいことや、カテゴリごとに需要の「二極化」が進んでいることが見えてきました。また、惣菜を利用することに対する価値観の変化が、世代ごとの購買金額や選ぶ商品の違いとして明確に表れています。

本コラムでは、インフレ下における市場全体の動向をはじめ、各カテゴリの明暗、そして若年層からシニア層に至るまでの詳細な世代別分析を通じて、現代の惣菜市場のリアルな実態に迫ります。

※本コラムのグラフは購買履歴データ【QPR-TRACE™】の集計結果から作成しています

※対象者:15~79才の消費者パネル

※対象商品:JICFS惣菜類(一度調理されたもの。冷凍食品は含まない)

※JANコード(流通用のバーコード)が付与された商品

※コンビニのホットスナックなどはパッケージにJANコードが付いている商品のみが対象となります

監修

- 1. 惣菜市場の全体推移とカテゴリ別動向

- 1-1. 惣菜市場の8年間の推移(2018年~2025年)

- 1-2. 二極化が進む惣菜市場

- 2. 惣菜購買における世代別分析

- 2-1. 年齢別の購入金額:「調理定年」による価値転換

- 2-2. 性別・年代別の購買傾向:カテゴリごとの支持層

- 2-3. 年代別の購入商品:若年層の「ホットスナック・主菜」とシニア層の「副菜」

- まとめ

1. 惣菜市場の全体推移とカテゴリ別動向

1-1. 惣菜市場の8年間の推移(2018年~2025年)

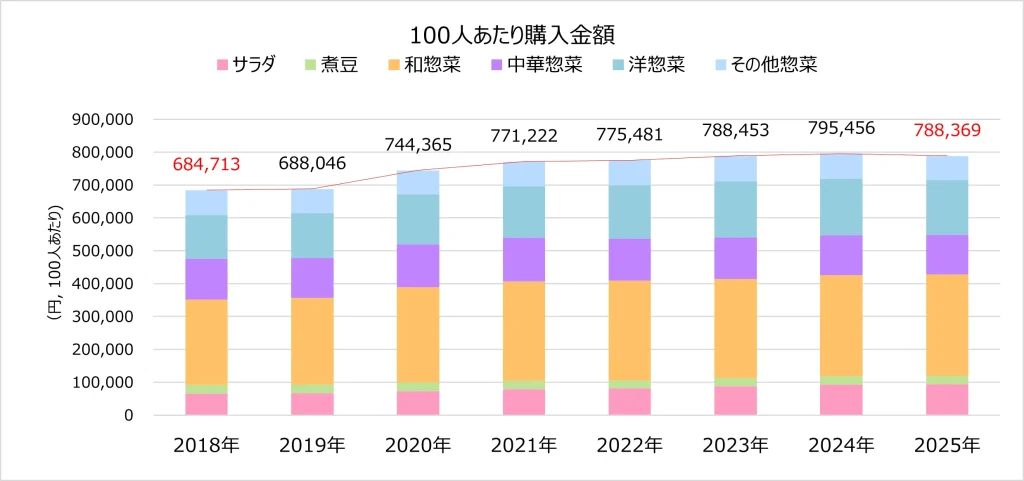

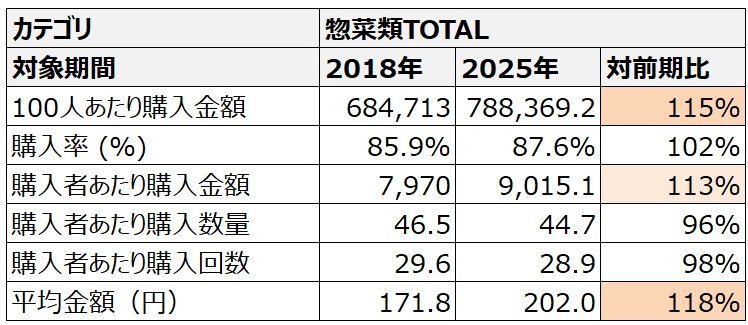

2025年の惣菜市場全体における「100人あたり購入金額」は、7年前の2018年比で115%と成長を続けています。

しかし、この成長の主因は購入率(間口:対象者全体における購入者の割合)の大幅な拡大ではなく、「購入者1人あたりの購入金額(奥行)」の増加にあります。実態としては、平均価格が171.8円から202.0円へと上昇したこと(2018年比118%)が市場を押し上げています。商品容量の増加といった要因も考えられますが、現在の市場拡大はインフレによる「単価上昇」の影響が色濃く反映されたものと言えます。

1-2. 二極化が進む惣菜市場

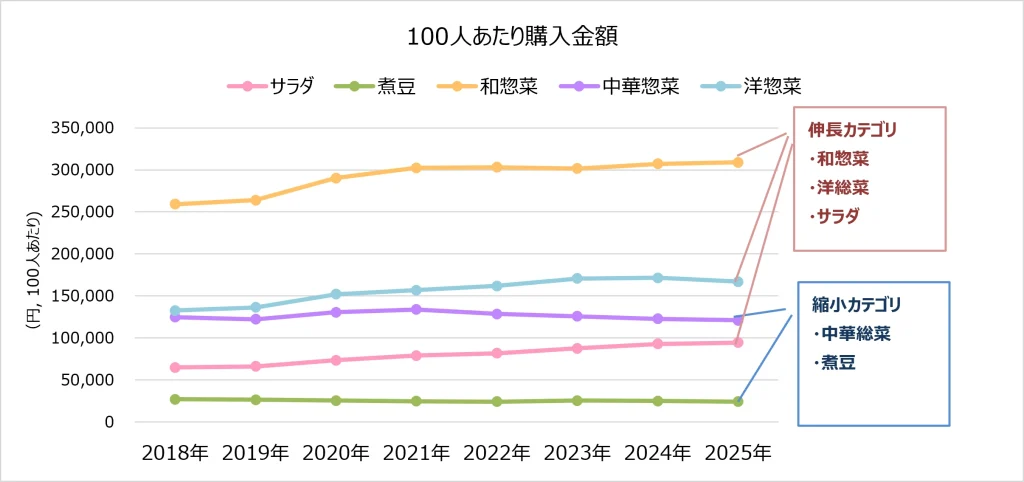

惣菜市場全体が、単価上昇による拡大傾向である一方で、カテゴリ別の傾向は「二極化」が進んでいます。

■本質的な需要拡大を見せる「サラダ・洋惣菜」

●サラダ(ポテトサラダ、ミックスサラダ等):

「サラダ」は躍進が目覚ましく、購入金額は2018年比で146%と圧倒的な伸びを記録しました。特筆すべきは、平均金額(単価)が116%(2018年比)と上昇しているにもかかわらず、購入率と購入頻度(購入者あたり回数)の両方が伸びている点です。値上げを上回る需要の強さが伺えます。

●洋惣菜(ピザ、お弁当用ミートボール等):

「洋総菜」は、直近8年ほぼ毎年伸長し、購入金額は2018年比で126%となりました。サラダと同様、平均金額が上昇する中でも購入率・購入頻度が共に増加しており、消費者への定着が着実に進んでいます。

■コロナ禍以降、高い水準を維持する「和惣菜」

●和惣菜(めかぶ・もずく、おでん種等):

「和惣菜」は、2025年時点で市場全体の39.2%を占める最大シェアのカテゴリです。2020年〜2021年のコロナ禍に大きく購入金額を伸ばし、以降はその高水準を維持しています。2022年以降はサラダ・洋惣菜のような急成長は見られませんが、単価が上昇(2018年比118%)しても購入率・頻度を維持しており、根強い支持が継続しています。

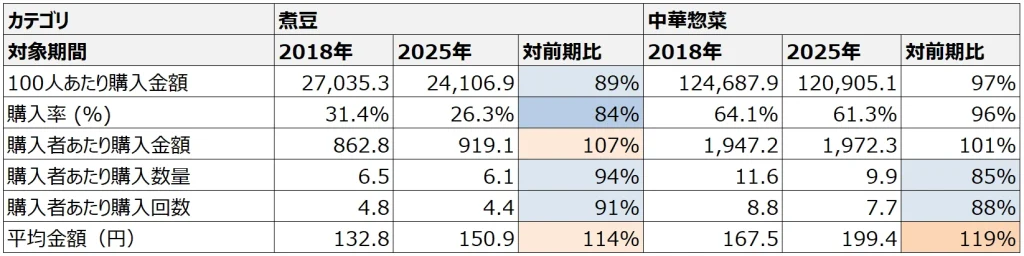

■市場の縮小が進む「煮豆・中華惣菜」

●煮豆(黒豆、金時豆等):

「煮豆」は、購入金額が2018年比で89%と、縮小が顕著です。購入率が31.4%から26.3%へ大きく落ち込んでおり、後述の分析でも示されるように高年齢層以外への浸透が進んでいない構造的な課題が浮き彫りとなっています。

●中華惣菜(シュウマイ、中華まん等):

「中華総菜」は、購入金額が2018年比で97%とマイナス成長となりました。平均金額が167.5円から199.4円へ上昇(2018年比119%)した一方で、購入率(64.1%→61.3%)と購入頻度が共に低下しており、価格上昇が買い控えを招いている可能性があります。

2. 惣菜購買における世代別分析

2-1. 年齢別の購入金額:「調理定年」による価値転換

2018年時点では、男性では75才~79才、女性では70〜74才を境に惣菜の購入金額が減少していましたが、2025年では高齢になるほど購入額が増える傾向にあります。特に男性70才以上、女性60才以上でその勢いが顕著です。

かつてのシニアにとって惣菜は「手抜き」とされる社会背景がありましたが、現在は身体の負担を減らし、時間を賢く使う「スマートな食生活」へと価値観が変化しています。調理への体力的な限界を指す「調理寿命」は「平均63才」であるという調査があります(注1)。現在のシニアは心身の負担が限界に達する前に、自ら調理を『卒業』する『調理定年』(注2)を迎え、市販の惣菜を賢く取り入れていることが推測されます。

2-2.性別・年代別の購買傾向:カテゴリごとの支持層

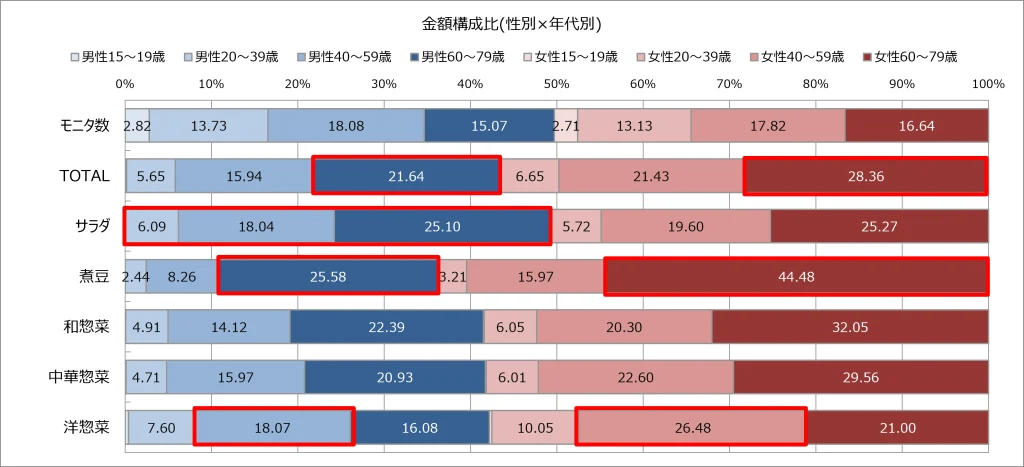

●惣菜市場TOTAL(シニア層が牽引):

2025年の惣菜市場TOTALでは、60〜79才のシニア層は男女合わせてモニタ全体における人数比率が31.7%なのに対し、購入金額のシェアは約50%に達しており、売上の半数をシニア層が牽引する構造となっています。カテゴリごとでも洋総菜を除くすべてのカテゴリで50%を超えるシェアを持っています。

カテゴリごとでは、TOTALの傾向と比較して、属性に顕著な違いが見られる分類は以下の通りです。

●サラダ(男性の支持が厚い):

女性偏重になりがちな惣菜の中で、サラダは男性に強く支持されています。2025年の金額構成比において、男性比率が49.2%とほぼ半数を占めています。

●煮豆(極端なシニア・女性偏重):

2025年の金額構成比において女性が63.7%を占め、年代別では60〜79才が70.1%に達しています。前述の通り、規模が縮小しているカテゴリであり、このように若い世代に浸透していないことが縮小の一因であると考えられます。

●洋惣菜(若年・中年層が牽引):

他のカテゴリと異なり、若年・中年層の比率が高いのが特徴です。金額構成比において40~59才が44.6%を占めており、20〜39才も17.6%(TOTALは12.3%)と他のカテゴリと比較して高いシェアを占めています。60〜79才のシェアは37.1%に留まっています。

市場の安定はシニア層が支えていますが、「煮豆」のようにターゲットが偏りすぎているカテゴリは、次世代への継承が課題となっています。一方で、若年層に強い洋惣菜は、シニア中心の市場における「成長の鍵」や「新規顧客の接点」としての役割が期待されます。

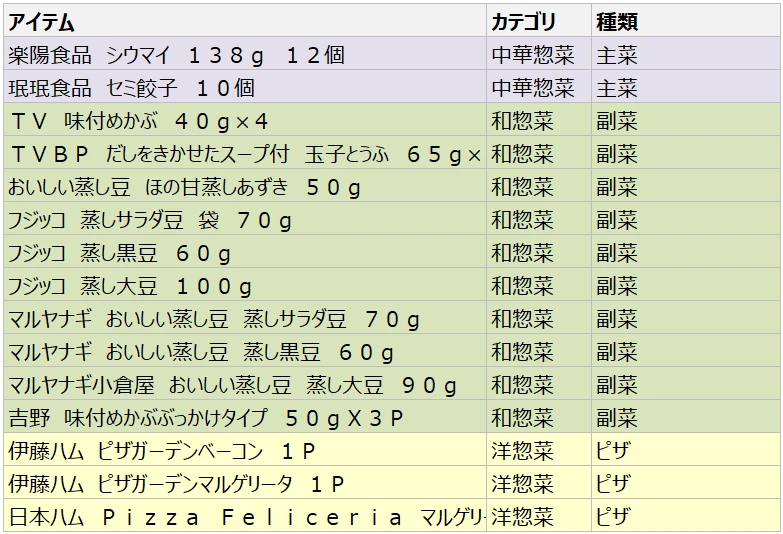

2-3. 年代別の購入上位商品の傾向

以下は、年代別の「購入数量」上位15商品のラインナップです。

※上位の15商品をピックアップし、順不同で並べています

※ホットスナック等は、商品パッケージにJANコードが付与されている商品のみが分析対象となります

※「カテゴリ」はJICFS分類に準拠、「惣菜種類」は独自定義により分類しています

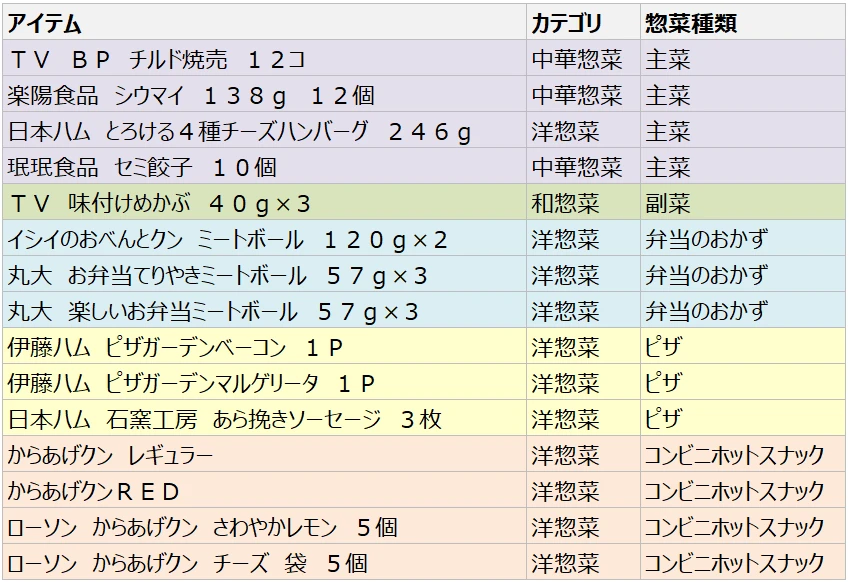

■ 若年層(20~30代):手軽さと満足感重視の「即食」スタイル

購入数量上位15品目の傾向:

他年代と比較して、「コンビニホットスナック」が上位を多く占めるのが最大の特徴です。簡便性と満足感が支持される一方で、健康を意識した「副菜」のランクインは少なく、嗜好性の高さが顕著に表れています。

■ 中年層(40~50代):家族の食卓を支える「タイパ」重視

購入数量上位15品目の傾向:

若年層と高年層の中間的な傾向を示し、各惣菜カテゴリがバランスよくランクインしています。特に、夕食のメインを担い、家事負担を軽減してくれる「主菜」の需要が高いのが特徴です。忙しい現役世代における「時短(タイパ)」と「献立の充実」の両立が見て取れます。

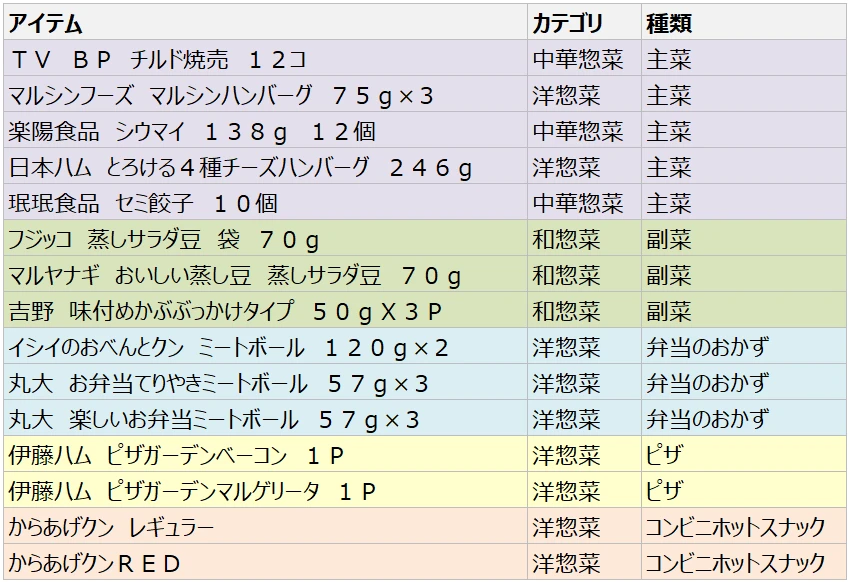

■ 高年層(60代以上):健康志向の「プラス一品」と、意外なピザ人気

購入数量上位15品目の傾向:

蒸し豆やめかぶといった、健康的で素材感のある「副菜」が圧倒的な支持を得ています。特筆すべきは、即食に便利な「ピザ」が3商品ランクインしている点です。「重い食事を避ける」という固定観念に反し、調理の手間を省きつつもしっかりしたメインを求めるニーズが伺えます。

このように、年代ごとのデータを比較すると、惣菜に求める役割がライフスタイルに応じて明確に分かれる結果となりました。惣菜市場は「個人の嗜好を満たす即食」から「家庭の献立を支えるアウトソーシング」まで、幅広い役割を担っていることが分かります。

まとめ

惣菜市場の8年間の分析を通して、市場拡大の最も大きな要因がインフレによる「単価上昇」であることが明らかになりました。その状況下において、「サラダ」や「洋惣菜」が購入率や頻度を伸ばし本質的な需要拡大を見せる一方で、「煮豆」や「中華惣菜」は購入率の低下を招いており、カテゴリ間の二極化が浮き彫りになっています。特に「煮豆」は高年齢層に極端に偏重しており、若年層への浸透が今後の大きな課題と言えます。

また、惣菜市場の売上の約半数を60〜79才のシニア層がけん引している点も重要です。かつては「手抜き」という罪悪感が伴った惣菜利用が、現在では「身体的負担からの解放」や「時短」へと価値転換し、シニア層の購買意欲を後押ししています。若年層が家事負担を減らす「主菜」や「弁当のおかず」を求める一方で、高年層は「蒸し豆」などヘルシーな「副菜」を支持しており、世代で求める商品は異なります。今後は単なる価格転嫁にとどまらず、こうした世代ごとの細やかなニーズに応える商品展開も鍵となるでしょう。

(注1):博報堂生活総合研究所調査(https://xtrend.nikkei.com/atcl/contents/18/00401/00055/)

(注2):樋口恵子氏(評論家)が提唱

監修

著者の紹介

株式会社マクロミル 第2事業本部 アカウントマネジメント部 パネルデータビジネスユニット カスタマーサクセスグループ

落合 優子

中途入社後、「QPR(消費者購買履歴データ)」の集計部に配属。その後カスタマーサクセスグループへ異動。年間契約企業様へのQPR利活用促進業務に加え、データ集計業務を担当する。購買データを軸に幅広い業務領域に従事する。

著者の人気記事

カテゴリーから探す

タグから探す

- 韓国

- DX

- 食品・飲料

- 生態データ

- 価格調査

- コロナ

- KPI

- 日用品

- プロモーション

- インサイト

- デジタルマーケティング

- 分析手法

- 調査設計

- データ活用

- 学術調査

- コンサルティング

- 広告効果測定

- データ分析

- 食品

- ブランディング

- 広告

- マーケティング

- インタビュー調査

- BtoBマーケティング

- アジア

- QPR

- 市場調査

- 海外調査

- アンケート調査

- 消費者購買履歴

- 定量調査

- BtoB調査

- NPS

- 定性調査

- Weekly Index Report

アクセスランキング

ナレッジブログランキング

メールマガジン

マーケティングに関するホットな話題やセミナーなどの最新情報をお届けします