コロナ禍で増えた「イエナカ時間」は、意外な市場を活性化させました。その一つが「玩具菓子・知育菓子」市場です。外出が制限される中、家で楽しめるアイテムとして、おまけ付きのお菓子や遊びながら作れる知育菓子が注目を集めました。近年では懐かしさを感じさせる商品が大人たちの間でも人気を集めています。このような現象は「キダルト*消費」とも呼ばれています。特にアニメとのコラボ商品やコレクション性の高い商品がSNSで話題となり、購買意欲を刺激しています。

本コラムでは、コロナ禍の前の2018年から直近の2024年までの「玩具菓子・知育菓子」市場の変化について、購買履歴データQPRを使った分析を基に深掘りしていきます。

*キダルト:「子ども(kid)+大人(adult)」を組み合わせた造語で、玩具やキャラクターグッズを楽しむ大人を指す

監修

- 1. 玩具菓子・知育菓子市場の変遷

- 1-1. 市場全体の7年間の推移

- 1-2. 玩具種類別の7年間の推移

- 2. 玩具菓子市場のユーザーの変化

- 2-1. 購入者の「家族情報」から見る変化

- 2-2. 購入者の「購入目的」から見る変化

- 3. 玩具菓子市場の商品の変化

- 3-1. 平均価格の変化

- 3-2. 「小物雑貨」に見る上位商品の変化

- 4. まとめ

※本レポートの分析データは、15~79歳のモニター(消費者)の購買履歴を対象としています

※玩具菓子(玩具と菓子がセットになった商品)と知育菓子(自分で作って食べる菓子)の商品を分析対象としています

1. 玩具菓子・知育菓子市場の変遷

2018年から2024年までの7年間で、玩具菓子・知育菓子(以下、玩具菓子とまとめる)市場はどのように変化したのでしょうか。

玩具菓子市場全体と、玩具の種類ごとの市場ボリューム(100人あたりの購入金額)の変化を見ていきます。

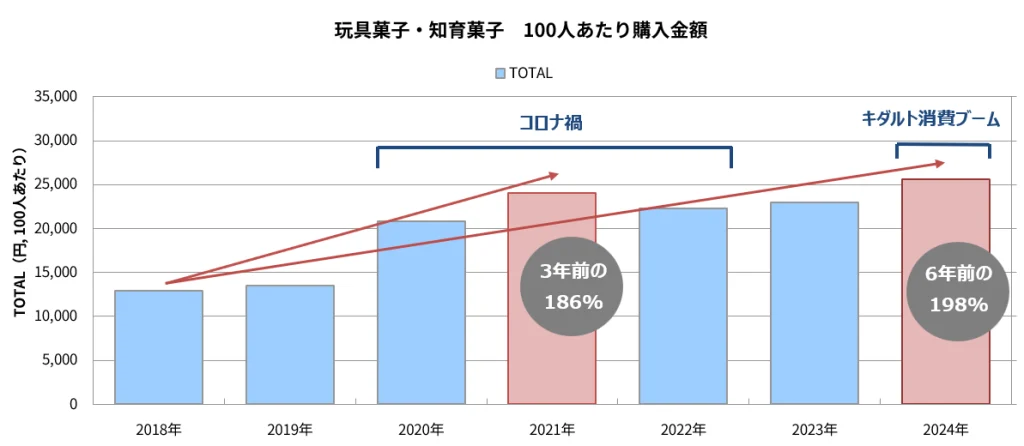

1-1. 市場全体の7年間の推移

コロナ禍が本格化した2020年頃から市場は急成長し、2021年には2018年比で購入金額規模が186%と大きく拡大しました。コロナ禍が落ち着いた後も高い水準を維持し、「キダルト消費」が話題となった2024年には2018年比で198%とさらに拡大しています。

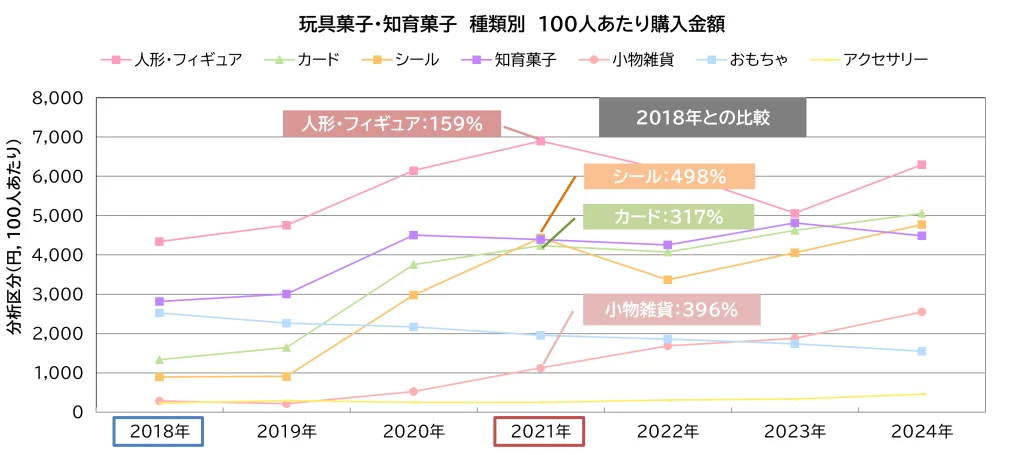

1-2. 玩具種類別の7年間の推移

玩具の種類別に2021年の100人あたり金額を2018年と比較すると、シール(498%)、カード(317%)、小物雑貨(396%)などが大きく伸長しました。市場の約3割を占める人形・フィギュアも159%と大きく伸びています。

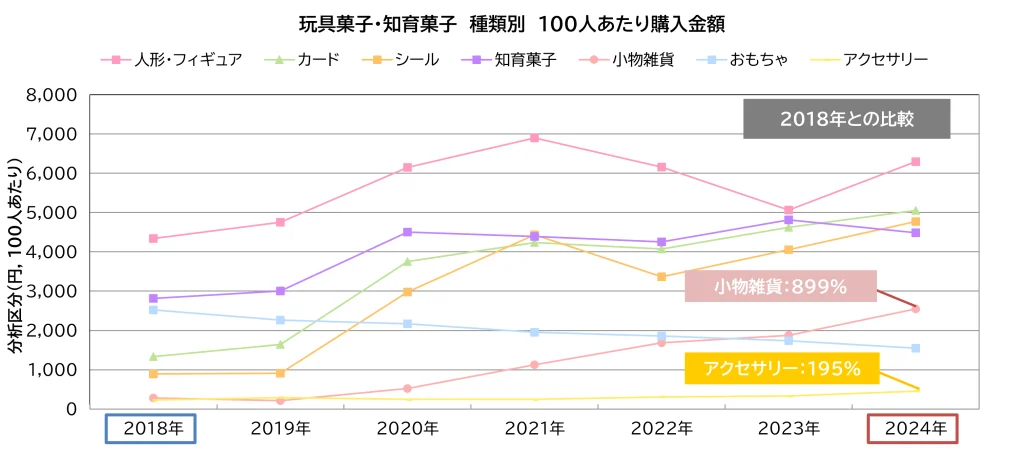

次に、2024年と2018年を比較すると、小物雑貨が2018年比で899%という驚異的な成長を遂げています。また、アクセサリーは他の玩具種類と比較して規模は大きくないものの、2022年から徐々に伸び始め、2024年には2018年比で195%の成長となりました。この背景には、近年話題の「キダルト消費」や「平成女児ブーム*」の影響等もあると考えられます。

*平成時代に少女期を過ごした世代が当時のキャラクターやファッション、文具などを懐かしみ、再び注目・消費するカルチャー現象

2. 玩具菓子市場のユーザーの変化

ここからは、2018年と2024年の玩具菓子市場のユーザーの変化に着目していきます。

2-1. 購入者の「家族情報」から見る変化

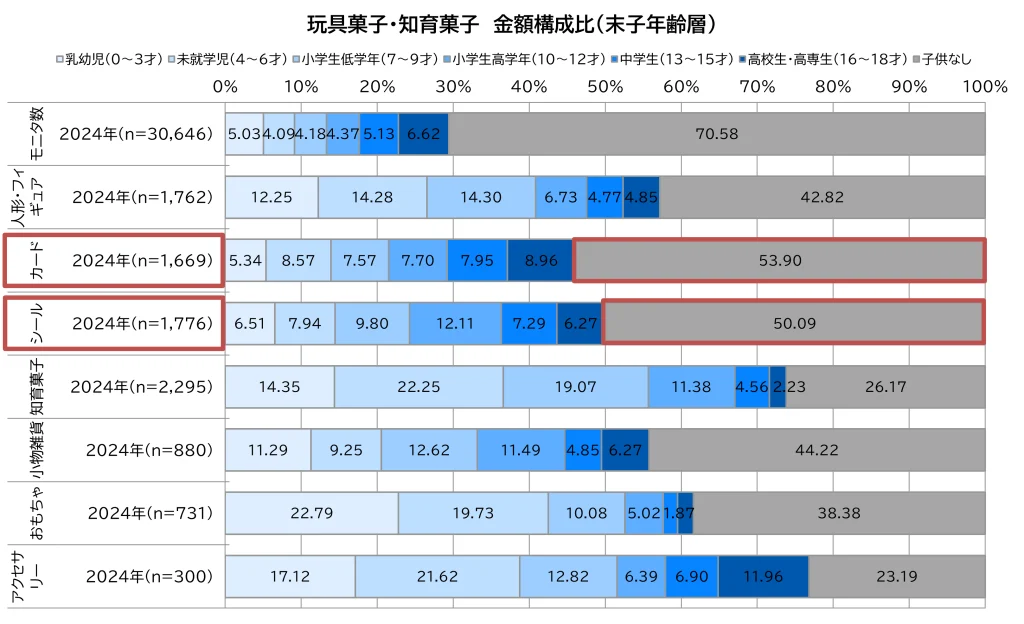

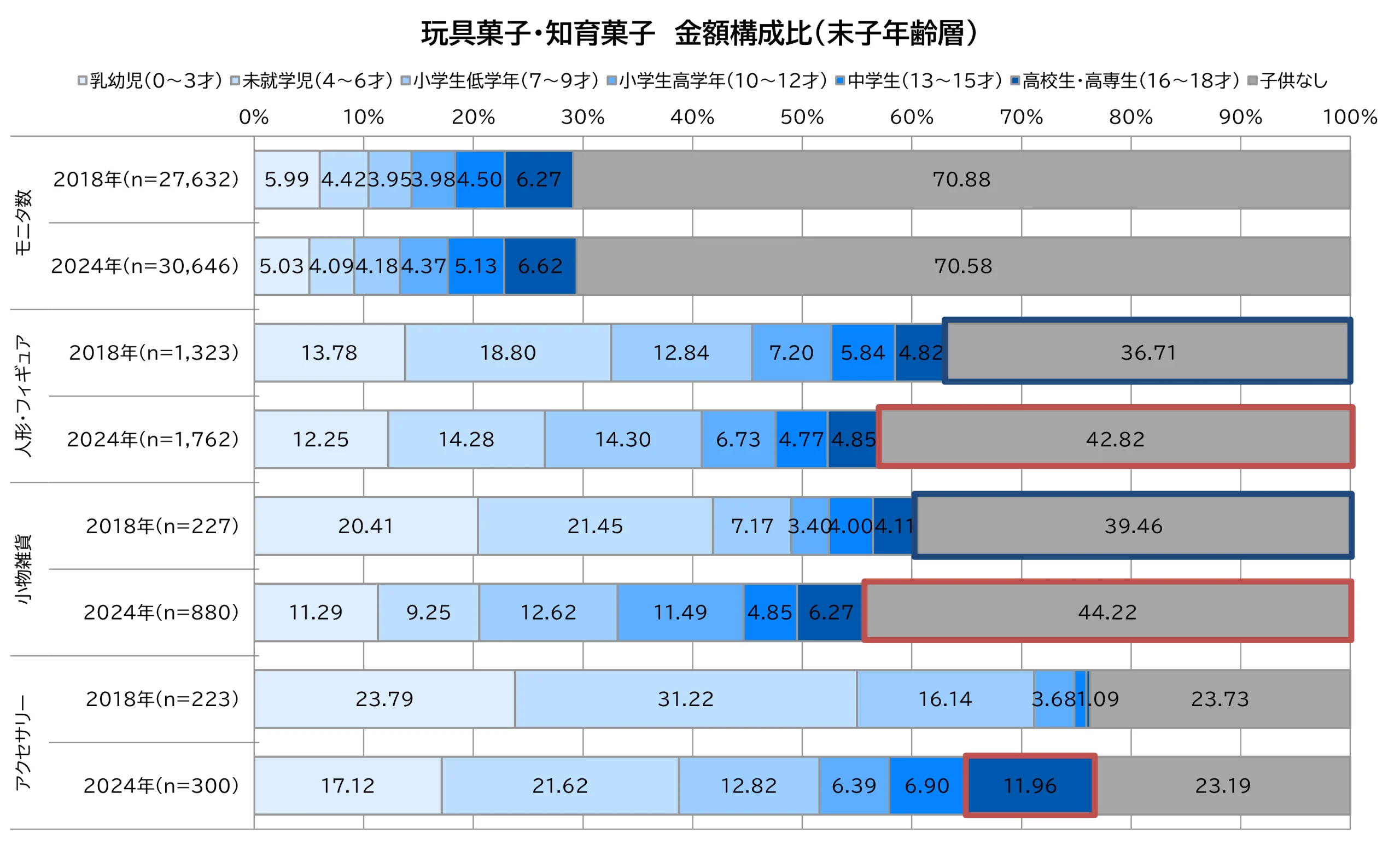

玩具菓子の種類別の購入者層について、2024年の「末子年齢層」(購入者の家庭内に属する最も年齢の低い子供の年齢層*)に着目して見ていきます。

カードやシールは、「子供なし」層(18歳以下の子供が家庭内にいない購入者)による金額シェアが特に高く、全体の約50%を占めています。子供のためだけでなく、大人自身が楽しむ目的でも購入される傾向が強いことが伺えます。比較的安価な商品が多いため、子供が使用する場合には、大人から買い与えられるのではなく、子供自身が購入するケースが多い可能性もあります。

*購入者自身が家庭内で末子の場合も含まれます

次に、2018年と2024年で傾向が大きく変化した玩具の種類に着目してみます。

「子供なし」層の購入金額シェアが増加したカテゴリは、人形・フィギュア:37% → 43%、小物雑貨:39% → 44%等です。

アクセサリーは、「子供なし」層のシェアに大きな変化はありませんが、「高校生・高専生(16~18歳)」層のシェアが0.4% → 12%に拡大しました。「小学生高学年」「中学生」層のシェアも伸びており、大きな子供がいる家庭や子供本人(15歳以上)による購入も増加していると見られます。

2-2. 購入者の「購入目的」から見る変化

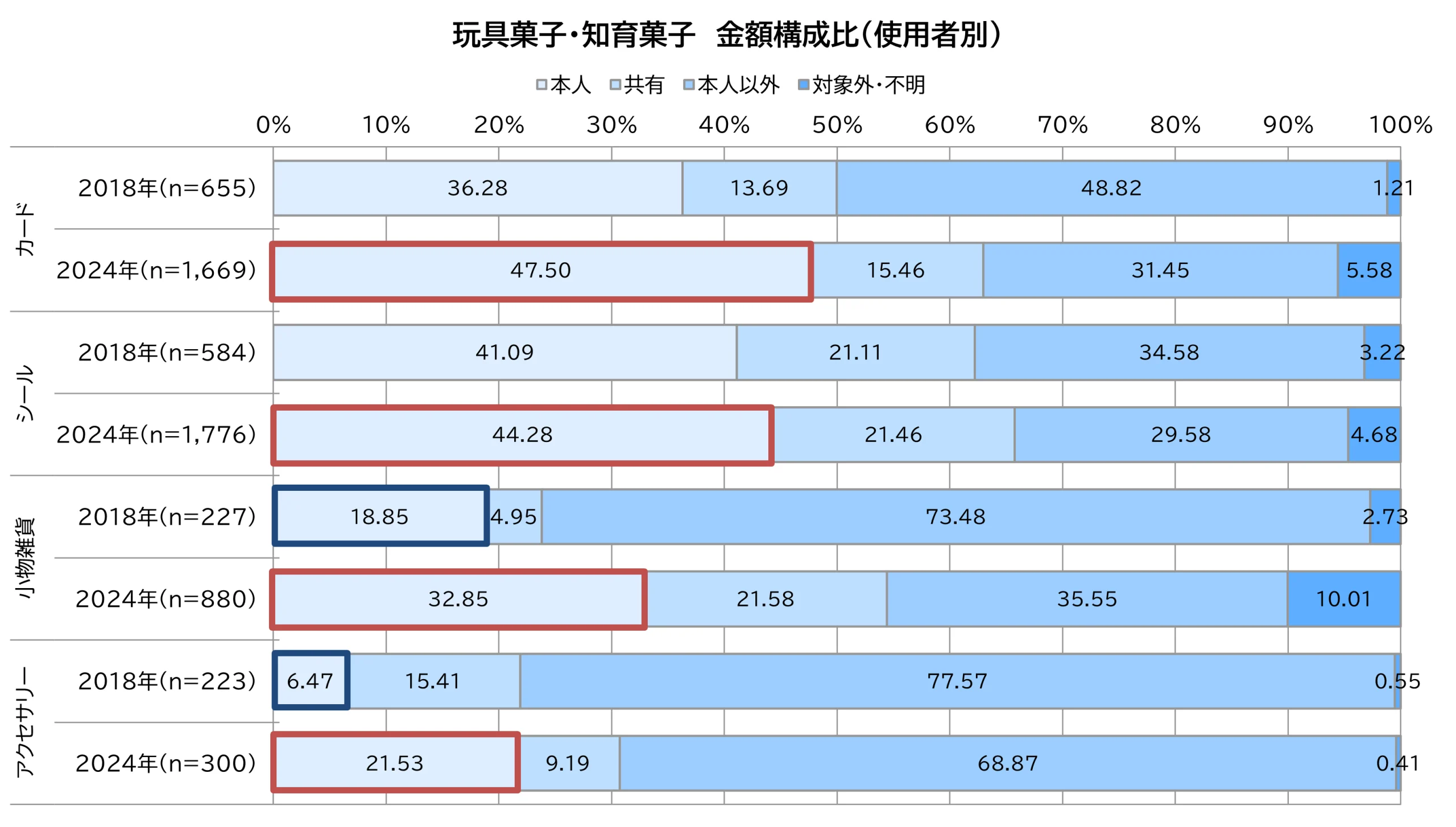

次に、購入目的(誰が使用するための購入か:本人・共有・本人以外)ごとの金額シェアについて、いくつかの玩具種類について見ていきます。

本人使用の目的での購入金額シェアが最も高いのはカードで、2024年では48%を占めています。2018年では36%だったので、大きく伸長しています。次いで本人使用のシェアが高いのはシールの44%です。

2018年との比較で本人使用の比率が特に上昇しているのが、小物雑貨(19% → 33%)やアクセサリー(6% → 22%)で、15歳以上の購入者が自身のために購入する傾向が強まっています。

このように、購入者の家族構成や購入目的から、玩具菓子市場の商品は「子供のため」のみでなく、「購入者(15歳以上)自身のため」に購入されるケースも多いことがわかりました。特にカード・シールは、「子供なし層」「本人用」の購入金額シェアの高さが顕著です。また、小物雑貨・アクセサリーでも、近年その傾向が強まっていることがわかります。

3. 玩具菓子市場の商品の変化

ここからは、玩具菓子市場の「商品」に着目し、2018年と2024年の傾向の違いを見ていきます。

3-1. 平均価格の変化

玩具の種類別に商品の購入平均価格を見ると、2018年と2024年との比較ではほとんどのカテゴリで120%以上の伸長が見られました。特に伸長が顕著なのが、小物雑貨:143%(198円→284円)、シール:141%(85円→119円)、アクセサリー:131%(164円→216円)等です。

近年の食品全般の価格高騰に加え、ターゲット層が大人へと広がりつつあることで、商品の品質や価格が上昇していると考えられます。

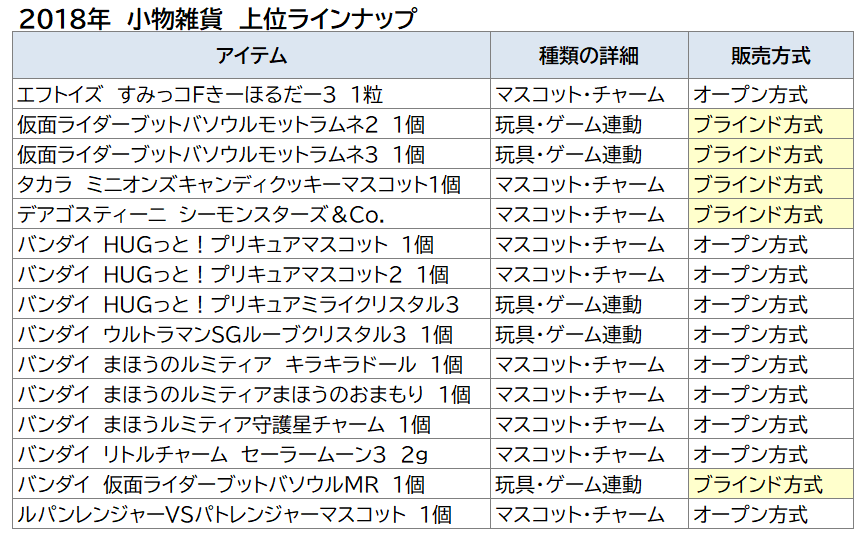

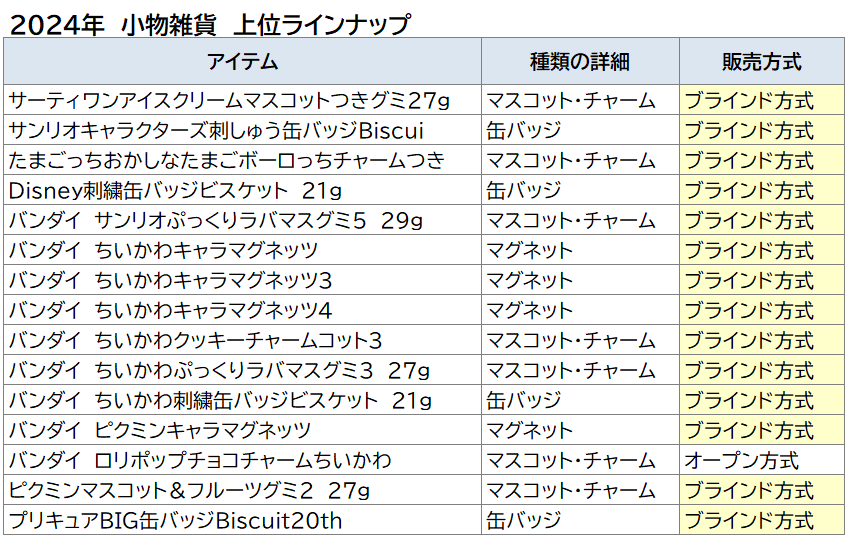

3-2. 「小物雑貨」に見る上位商品の変化

次に、2018年から2024年で最も金額規模が伸長した小物雑貨について、上位商品の変化を確認し

ます。

2018年は、「マスコット・チャーム」の他には、「玩具・ゲーム連動」(他の玩具と組み合わせて遊ぶものやゲームセンターで使えるメダルなど)等の「遊べるおもちゃ色の強い商品」が上位を占めています。対して2024年は、「マグネット」や「缶バッジ」など、雑貨の種類が多様化しています。また、「ブラインド方式」(おまけの玩具に複数の種類があり、どの種類が入っているか分からない)の商品が増えています。2018年には上位15商品のうち5商品がこの方式でしたが、2024年には14商品に増加し、大幅に広がりました。

このように、子供向けの遊べるおもちゃから、大人も使える雑貨が主流になっている傾向に加えて、平均価格の上昇やブラインド商品の増加など、経済力のある大人をターゲットにした商品展開が進んでいることが伺えます。

4.まとめ

2020年頃から始まったコロナ禍で「イエナカ時間」が増えたことをきっかけに「玩具菓子・知育菓子」市場は急成長しました。2024年頃からは、大人が懐かしさを感じて楽しむ「キダルト消費」が注目され、市場規模はさらに拡大しています。

2024年では、家族内に子供(18歳以下)がいない消費者による購入や、購入者本人が使用する目的での購入が増えており、子供のために買うのではなく、大人自身が楽しむ目的で買われるケースが増加している傾向が見られます。

さらに、商品の平均価格も上昇し、品質や価格がターゲット層の変化に合わせて向上しています。近年顕著な拡大を見せる「小物雑貨」ではブラインド商品の割合が増加し、経済力のある大人をターゲットにした商品展開が進んでいることが特徴的です。

玩具菓子市場は、消費者ニーズの多様化に柔軟に対応し、成功している市場の1つと言えるでしょう。

・・・皆様のご参考情報としてご活用ください・・・

消費者購買履歴データ「QPR™」

全国3.5万人のモニタよりバーコードスキャナまたは専用スマートフォンアプリを利用して、日々の購買履歴データを収集・分析し、商品購入実態をリサーチ。アンケートの実施により、なぜ購入したのかという意識も掛け合わせて聴取することができます。

監修

著者の紹介

株式会社マクロミル 第2事業本部 アカウントマネジメント部 パネルデータビジネスユニット カスタマーサクセスグループ

落合 優子

中途入社後、「QPR(消費者購買履歴データ)」の集計部に配属。その後カスタマーサクセスグループへ異動。年間契約企業様へのQPR利活用促進業務に加え、データ集計業務を担当する。購買データを軸に幅広い業務領域に従事する。

著者の人気記事

カテゴリーから探す

タグから探す

- 韓国

- DX

- 食品・飲料

- 生態データ

- 価格調査

- コロナ

- KPI

- 日用品

- プロモーション

- インサイト

- デジタルマーケティング

- 分析手法

- 調査設計

- データ活用

- 学術調査

- コンサルティング

- 広告効果測定

- データ分析

- 食品

- ブランディング

- 広告

- マーケティング

- インタビュー調査

- BtoBマーケティング

- アジア

- QPR

- 市場調査

- 海外調査

- アンケート調査

- 消費者購買履歴

- 定量調査

- BtoB調査

- NPS

- 定性調査

- Weekly Index Report

アクセスランキング

ナレッジブログランキング

メールマガジン

マーケティングに関するホットな話題やセミナーなどの最新情報をお届けします