昨今、アルコール飲料の楽しみ方が変化しています。飲み会や接待といった場での飲酒機会が減少し、お酒を飲まないことが許容される文化が広がりつつあります。

さらに、身体や心の健康を重視してあえてアルコールを飲まない「ソバーキュリアス」というライフスタイルが欧米を中心に広まり、日本でもその傾向が見られるようになっています。

特に若者の間ではアルコール離れが進んでおり、その背景にはネットやSNSの浸透によってリアルでのコミュニケーションの必要性が低下したことや、飲酒以外の楽しみ方が多様化したこと等があると考えられます。

本記事では、直近10年間の購買データをもとに、アルコール市場のトレンドの変化について詳しく掘り下げていきます。

監修

- 1. 直近10年の「アルコール飲料市場」動向

- 1-1. 市場ボリュームの変化

- 1-2. 市場ボリューム変化の要因分析

- 1-3. カテゴリー別のトライアル・リピートの変化

- 2. 直近10年の「ノンアルコール飲料」の動向

- 2-1. 市場ボリュームの変化

- 2-2. 年代別の市場ボリューム変化

- 2-3. 併買状況の変化

- 3. まとめ

※本レポートでは、20-69歳のモニタ(消費者)の購買履歴を分析の対象としています

※マクロミルのQPR「標準マスター(データベース)」として提供している「アルコール」マスターを使用しています

※「年度」は4月1日-翌年3月31の期間を示しています

1. 直近10年の「アルコール飲料市場」動向

アルコール市場は今、大きな変革の時代を迎えています。クラフトビールや地元産の日本酒、さらには低アルコールやノンアルコール飲料まで、選択肢はかつてないほど多様化しています。

その一方、カテゴリーによって規模の拡大・縮小が顕著になっています。以下ではその詳細を見ていきます。

1-1. 市場ボリュームの変化

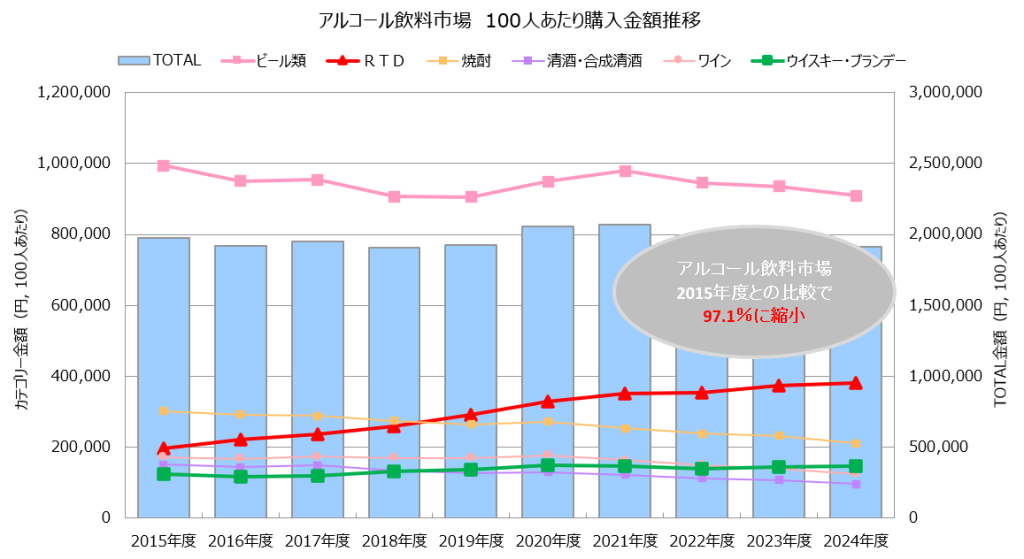

以下のグラフは、アルコール飲料の市場ボリューム(100人あたり購入金額)の10年間の推移を示しています。

※100人あたり購入金額が10万円を超えるカテゴリーのみグラフ表示しています

2024年度のアルコール飲料市場の市場ボリュームは、9年前と比較して97.1%と縮小しています。

2015年度から2019年度にかけてアルコール飲料市場の市場ボリュームが縮小しました。その後、2020年度のコロナ禍突入を皮切りに、巣ごもり需要の影響もあってか購入金額が増加に転じました。しかしながら、2022年度には再び減少に転じ、2024年度まで右肩下がりで減少しています。

以下、主要カテゴリー(100人あたり購入金額が10万円を超えるカテゴリー)別の動向を確認します。

■好調カテゴリ

・RTD(※1):

2024年度の市場ボリュームは2015年度との比較で194%と大きく増加。また、3番手のカテゴリから、焼酎を抜いて2番手のカテゴリに成長。RTDは開けてすぐに飲める手軽さが最大の魅力です。忙しい現代人にとって、複雑な準備が不要で、どこでも簡単に楽しめる点が支持されています。アウトドアやパーティー、仕事帰りなど、さまざまなシーンで活躍しています。

※1 RTD :Ready to Drinkの略で、ふたを開けてそのまま飲める飲料。缶チューハイなど

・ウイスキー・ブランデー:

2024年度の市場ボリュームは2015年度との比較で118.8%と大きく増加。近年、日本ではハイボールの人気が高まり、ウイスキーが若者層にも定着しました。軽やかで飲みやすいスタイルが、従来の「敷居が高い」というイメージを払拭しています。

■不調カテゴリ

・ビール類:

2024年度の市場ボリュームは2015年度との比較で91.5%と大きく減少。アルコール飲料市場の中で市場規模が1番大きいカテゴリであり、市場全体の減少に大きく影響を与えていると考えられます。

若い世代の間で、ビールの苦味や重さを好まない人が増えています。代わりに、フルーツフレーバーのRTDやカクテル、ノンアルコール飲料など軽くて飲みやすい選択肢が支持されるようになっており、ビールの消費が減少していると考えられます。

・焼酎:

2024年度の市場ボリュームは2015年度との比較で69.6%と大きく減少。RTDカテゴリの増加の影響によるものか、大きな減少となっています。焼酎は伝統的に中高年層に支持されてきた飲料ですが、若者層には「渋い」「古い」といったイメージが強く、フルーティーで飲みやすいRTDやカクテル、クラフトビールなどを好む傾向があり、焼酎の消費が減少していると考えられます。

1-2. 市場ボリュームの変化要因

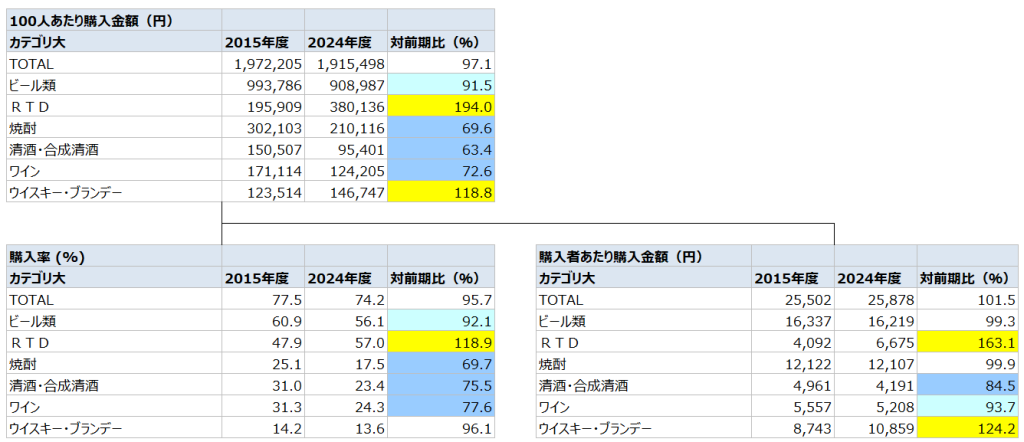

はじめに、アルコール飲料市場ボリューム(100人あたり購入金額)の変化を要素に分解して確認します。

※100人あたり購入金額が10万円を超えるカテゴリのみ表示しています

アルコール飲料市場の100人あたり購入金額を「購入率(購入者数)」と「購入者あたり購入金額(購入者の平均購入金額)」の要素に分解すると、2015年度と2024年度の比較で「購入率」が95.7%と減少し、「購入者あたり購入金額」は101.5%と増加しています。

好調なRTDでは、「購入率」が118.9%、「購入者あたり購入金額」が163.1%と増加しており、購入者も、購入者あたりの金額も増えた事が好調な要因となっています。

不調なビール類、焼酎では共に「購入率」が減少しており、「購入者あたり購入金額」は横ばいとなっています。結果市場としては減少の状況となっています。

次に、「購入者あたり購入金額」の要素も分解してみます。

アルコール飲料市場の「購入者あたり購入金額」を「購入者あたり購入回数」と「購入1回あたり購入金額」の要素に分解すると、「購入者あたり購入回数」が109.6%と増加し、「購入1回あたり購入金額」が92.5%と減少しています。

好調なRTDでは、「購入者あたり購入回数」が140.7%、「購入1回あたり購入金額」が116%と増加しており、購入回数も、購入1回あたりの金額も増えた事が好調な要因となっています。

不調なビール類、焼酎では共に「購入者あたり購入回数」は減少、「購入1回あたり購入金額」が増加しており、購入回数を減らしたことが市場の減少要因となっています。

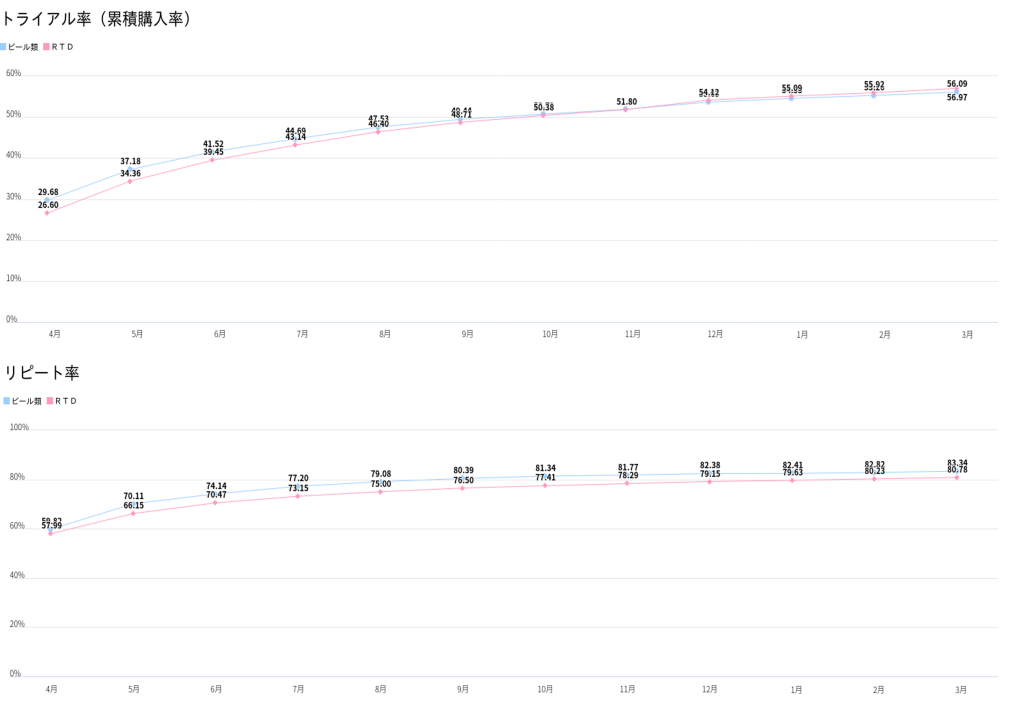

1-3. カテゴリ別のトライアル・リピートの変化

ここからは、アルコール市場のボリューム変化で確認した「好調:RTD」と「不調:ビール類」のカテゴリについて、トライアル者(新規購入者)と、リピート者(商品2回以上購入者)に着目してカテゴリの動向を確認します。

2015年度と2024年度の4月を起点として、翌年3月までの1年間を対象期間とし、月次でのトライアル・リピートの変化を確認します。

・トライアル率(累積購入率):当該期間までの新規購入率の累積

・リピート率 :1回以上購入した人のうち、リピート(再購入)した人の割合

■2015年度

■2024年度

・2015年度では、4月からの12か月間

「トライアル率(累積購入率)」がビール類60.87%、RTD47.9%

「リピート率」がビール類84.13%、RTD75.49%

・2024年度では、4月からの12か月間

「トライアル率(累積購入率)」がビール類56.09%、RTD56.97%

「リピート率」がビール類83.34%、RTD80.78%

2015年度では、ビール類の「トライアル率」がRTDよりも12.97ポイント高い状況でしたが、2024年度では、RTDの「トライアル率」がビール類よりも0.88ポイント高い状況になりました。

直近では、購入する人ベースでは、「ビール類」よりも、「RTD」の方が高いという状況となっています。

「リピート率」に関しては、ビール類がRTDを2.56ポイント上回っており依然として高い水準となっています。

RTDはビールの推移と拮抗しており、今後「リピート率」に関してもビール類を上回るか、推移を注視していきたいカテゴリとなっています。

2. 直近10年の「ノンアルコール飲料」の動向

「飲む楽しさ」はアルコールだけのものではありません。ノンアルコール飲料市場は、健康志向や飲酒文化の変化を背景に急成長を遂げています。アルコールを控えたい人でも、味や香りを楽しめる商品が増え、飲酒の場がより多様化しています。さらに、若者層を中心に「飲まない選択」がクールでヘルシーなライフスタイルとして広がりつつあります。消費者の価値観の変化について深掘りしていきます。

2-1. 市場ボリュームの変化

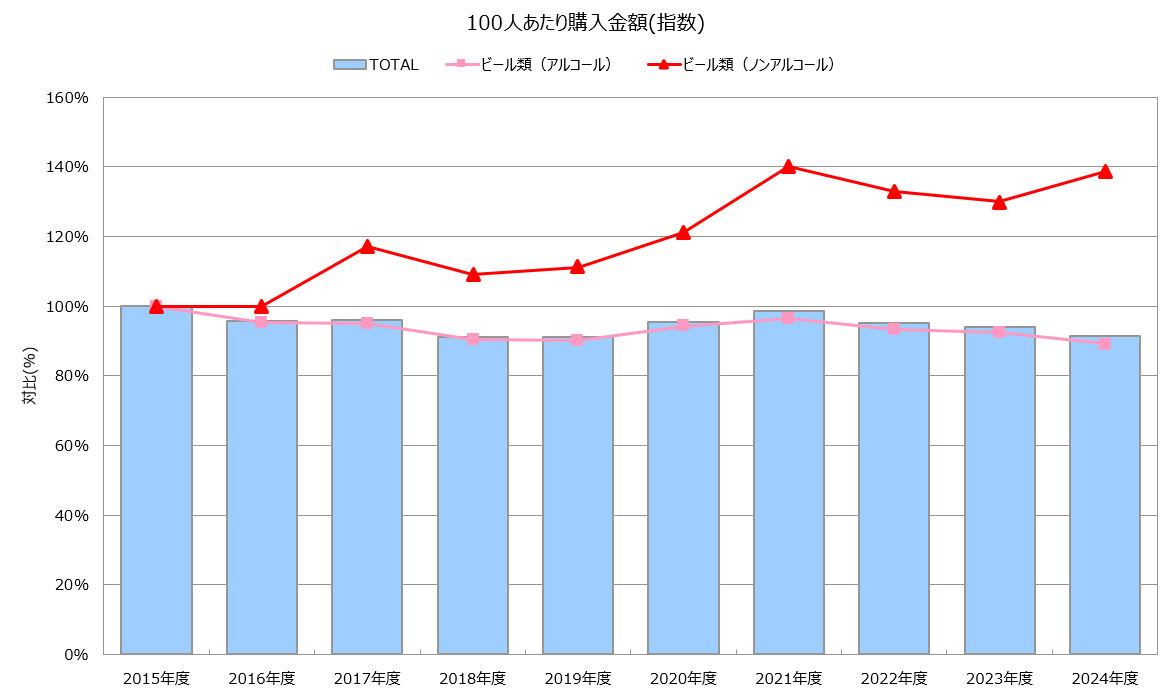

以下のグラフは、ビール・RTD飲料のアルコール/ノンアルコール別市場ボリューム(100人あたり購入金額)の10年間の推移を指数化しています。各年度の指数は、2015年度を100%とした場合の指数を表します。

前章で述べた通り、ビール類飲料市場としては、過去10年間で91.5%と徐々に市場ボリュームが縮小しています。

ビール類(アルコール)市場が、過去10年間で89.1%と縮小しているのに対し、ビール類(ノンアルコール)は、138.7%と拡大しています。

ビール類(ノンアルコール)としての市場はまだまだ小さいですが、ビール類市場のシェアは2015年度の4.7%から、2024年度は7.1%と拡大しており、確実にシェアを拡大している状況です。

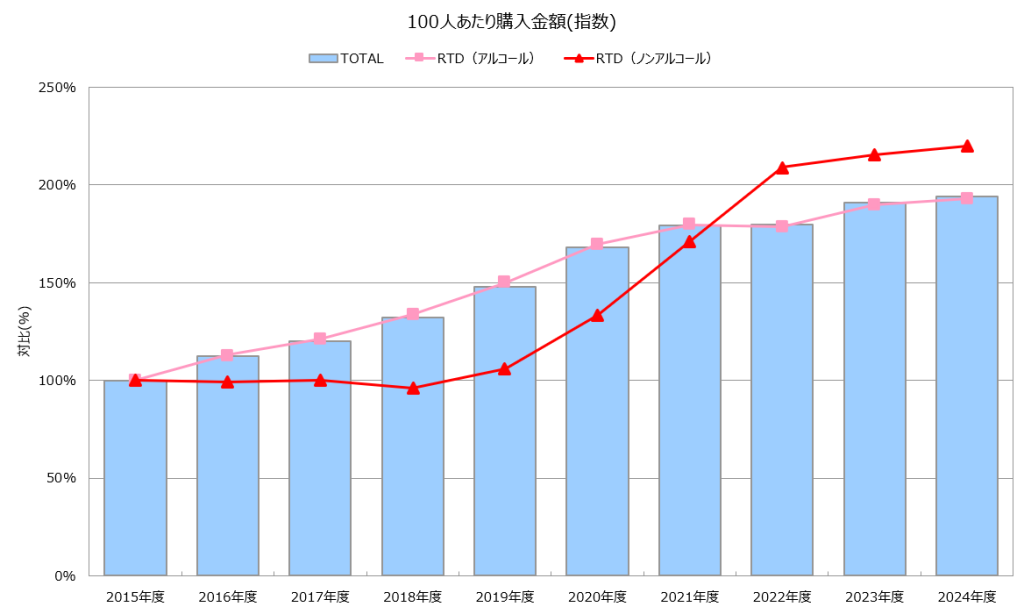

前章で述べた通り、RTD類飲料市場としては、過去10年間で194.0%と市場ボリュームが大きく拡大しています。

RTD(アルコール)市場が、過去10年間で192.8%と拡大しているのに対し、RTD(ノンアルコール)も、219.9%と拡大しています。

RTD(ノンアルコール)においても、RTD市場全体からみるとまだまだ小さいですが、RTD市場のシェアは2015年度の4.5%から、2024年度は5.1%と拡大しています。

RTD市場においては、アルコール、ノンアルコール共に大きく市場が拡大しており、RTD市場人気を裏付ける結果となっています。

2-2. 年代別の市場ボリューム変化

次に、年代別のビール類・RTD市場の、アルコール/ノンアルコールのボリューム変化を確認します。

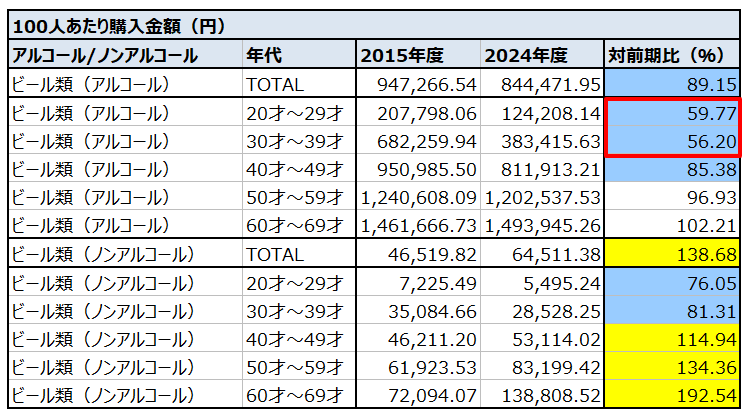

■ビール類

2015年度と2024年度の比較において、ビール類(アルコール)の市場ボリューム(100人あたり購入金額)は50代以下で減少しています。特に、20代30代の対15年度比は50%代と大幅な縮小となっています。

ビール類(ノンアルコール)の市場ボリューム(100人あたり購入金額)は年代TOTALでは138.68%と大きく拡大しています。こちらも、20代30代の市場ボリュームが大幅に縮小しており、アルコール/ノンアルコールを問わず、若者のビール離れの傾向が強まっていることが読み取れます。

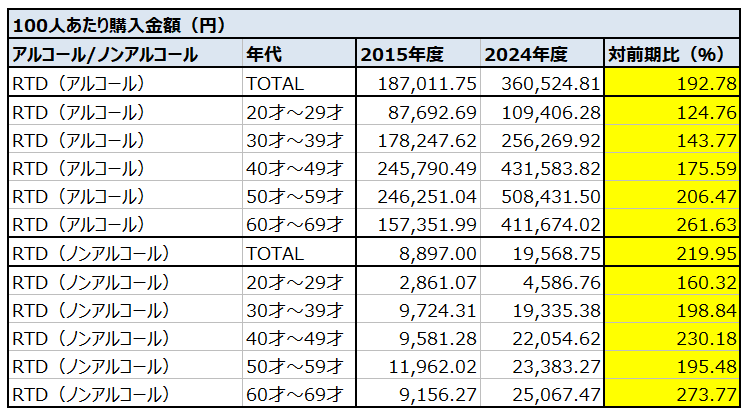

■RTD

2015年度と2024年度の比較において、RTDの市場ボリューム(100人あたり購入金額)は、アルコール/ノンアルコール問わず、全ての年代において拡大しています。

RTD(ノンアルコール)は、若者の市場ボリュームも拡大していますが、40代以上の市場ボリュームも拡大しており、若者のアルコール離れからの購入増加のみならず、全ての年代において市場が拡大していることが読み取れます。

2-3. 併買状況の変化

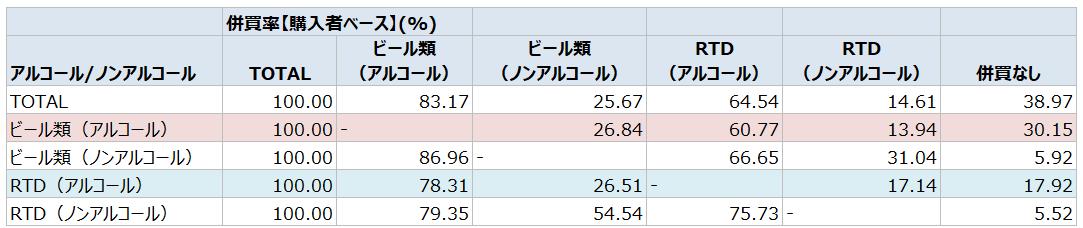

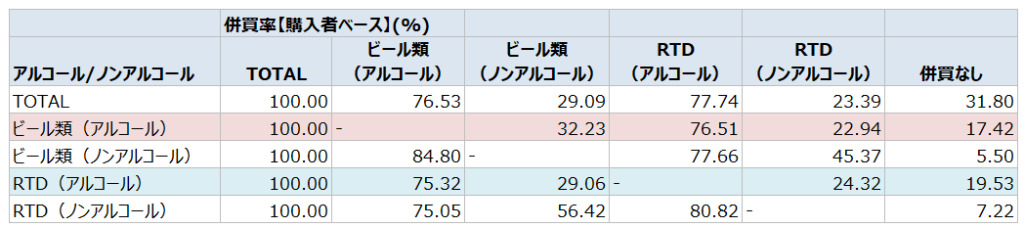

最後に、ビール類・RTD市場の、アルコール/ノンアルコールの併買状況の変化を確認します。

※ここで言う「併買なし」は、ビール類・RTD市場において「併買カテゴリが無い」ことを指します

■2015年

■2024年

「ビール類(アルコール)」購入者の併買に着目すると、2015年度に比べ2024年度は、「ビール類(ノンアルコール)」「RTD(アルコール)」「RTD(ノンアルコール)」の全てのカテゴリにおいて、併買率が拡大しています。「ビール類(ノンアルコール)」の併買率も32.23%となり、3人に1人は併買している事が分かります。

また、併買なし(ビール類(アルコール))のみ購入者が30.15%から17.42%に減少している事により、複数のカテゴリの購入者が増加したことが分かります。

「RTD(アルコール)」購入者の併買に着目すると、2015年度に比べ2024年度は、「ビール類(アルコール)」の併買が減少し、「ビール類(ノンアルコール)」「RTD(ノンアルコール)」の併買が増加しています。先述の通り、RTD市場は大きく拡大していますが、RTD(アルコール)の購入者はビール類(アルコール)の併買率が下がっており、併買なしの購入者も増加していることにより、RTD(アルコール)のみの購入者が増えている事が分かります。

3.まとめ

アルコール飲料市場は、過去10年間で97.1%と徐々に市場ボリュームが縮小しています。

2015年度から2019年度にかけてアルコール飲料市場の購入金額が減少しました。その後、2020年度のコロナ禍突入を皮切りに、巣ごもり需要の影響もあってか購入金額が増加に転じました。しかしながら、2022年度には再び減少に転じ、2024年度まで右肩下がりで減少しています。

■好調カテゴリ

・RTD:

2024年度の市場ボリュームは2015年度との比較で194%と大きく増加。

RTD(アルコール)市場が、過去10年間で192.8%と拡大しているのにに加え、RTD(ノンアルコール)も、219.9%と拡大しています。

・ウイスキー・ブランデー:

2024年度の市場ボリュームは2015年度との比較で118.8%と大きく増加。

■不調カテゴリ

・ビール類:

2024年度の市場ボリュームは2015年度との比較で91.5%と大きく減少。

ビール類(アルコール)市場が、過去10年間で89.1%と縮小しているのに対し、ビール類(ノンアルコール)は、138.7%と拡大しています。

市場ボリューム(100人あたり購入金額)は50代以下で減少しています。特に、20代30代の市場ボリュームは50%代と大幅な縮小となっています。

・焼酎:

2024年度の市場ボリュームは2015年度との比較で69.6%と大きく減少。

不調なビール類、焼酎では共に「購入率」「購入者あたり購入金額」が減少しており、市場としては減少の状況となっています。

・・・皆様のご参考情報としてご活用ください・・・

消費者購買履歴データ「QPR™」

全国3.5万人のモニタよりバーコードスキャナまたは専用スマートフォンアプリを利用して、日々の購買履歴データを収集・分析し、商品購入実態をリサーチ。アンケートの実施により、なぜ購入したのかという意識も掛け合わせて聴取することができます。

監修

著者の紹介

株式会社マクロミル 第2事業本部 アカウントマネジメント部 パネルデータビジネスユニット カスタマーサクセスグループ

石田 典弘

2003年株式会社インフォプラント入社、その後マクロミルに統合。カスタムリサーチの運用、QPR(消費者購買履歴データ)」の集計・メンテナンスを経験し、現カスタマーサクセスグループへ異動。年間契約企業様へのQPR利活用促進業務に加え、データ集計業務を担当する。購買データを軸に幅広い業務領域に従事する。

著者の人気記事

カテゴリーから探す

タグから探す

- 台湾

- 韓国

- DX

- 食品・飲料

- 生態データ

- 価格調査

- コロナ

- KPI

- 日用品

- プロモーション

- タイ

- インサイト

- デジタルマーケティング

- 分析手法

- 調査設計

- データ活用

- 学術調査

- コンサルティング

- 広告効果測定

- データ分析

- 食品

- ブランディング

- 広告

- マーケティング

- インタビュー調査

- BtoBマーケティング

- アジア

- QPR

- 市場調査

- 海外調査

- アンケート調査

- 消費者購買履歴

- 定量調査

- BtoB調査

- NPS

- 定性調査

- Weekly Index Report

アクセスランキング

ナレッジブログランキング

メールマガジン

マーケティングに関するホットな話題やセミナーなどの最新情報をお届けします