Macromill Weekly Index(以下「MWI」)は、マクロミルが2011年から毎週継続して実施している消費者定点観測である。1週間の消費金額や消費カテゴリー、内閣府が実施する消費動向調査や景気ウォッチャー調査の調査票を参考にした消費マインドや景況感のほか、ネガティブ・ポジティブといった生活気分などの指標データを幅広く取得している。

2011年の調査開始以来、2度の消費増税によって一時的な消費者心理や消費実態の変化もあったが、基本的には年周期の大きな動きの中で変化を繰り返してきた。しかし、新型コロナウイルスの感染拡大や緊急事態宣言の発令があった2020年は、今までにない大きなスコア変動を観測した。2020年のMWIの中から注目すべきいくつかの指標をピックアップし、紹介していきたい。

新型コロナ感染者数の変化と、消費者気分の変化

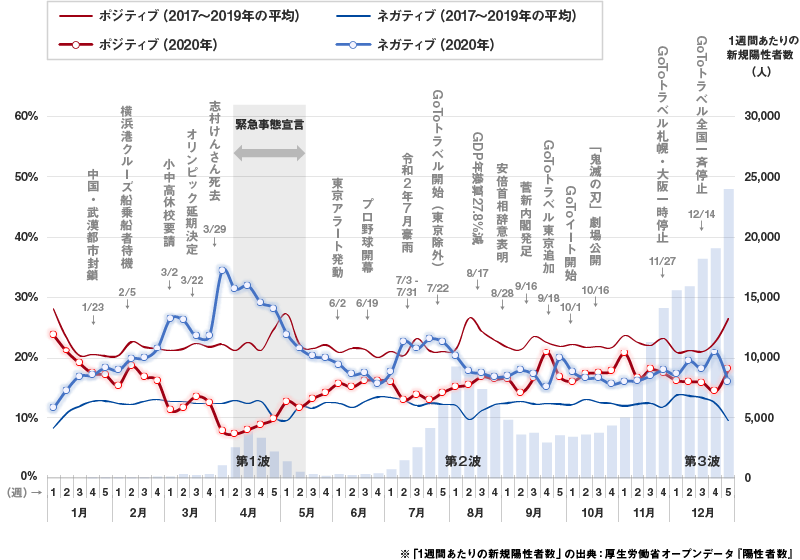

WIの指標の1つ「気分(センチメント)」で、「ポジティブ」※1「ネガティブ」※2といった消費者の気分の変化を見ていく。(図1)

新型コロナ以前までは、ゴールデンウィークやお盆・年末年始といった消費が盛り上がるタイミングに、「ポジティブ」のスコアも高まるという傾向があった。また、「ポジティブ」のスコアを「ネガティブ」のスコアが上回るということは一度も無かった。しかし、2020年1月、中国・武漢での都市封鎖が報道されたタイミングで、初めて「ポジティブ」と「ネガティブ」が逆転、3月の小中高一斉休校の報道のタイミングで「ネガティブ」が一段上のステージへ上昇、4月の緊急事態宣言発令の直前でピークに達した。その後、緊急事態宣言の発令期間中から冷静さを取り戻し、徐々に「ネガティブ」が低下し「ポジティブ」も回復していった。

新型コロナの第2波では、第1波の時よりも「ネガティブ」の盛り上がりの山は低かった。そして、これまでの水準を遥かに上回る第3波で新規感染者数が急増したが、「ネガティブ」のスコアはそれまでとほぼ平行を保った。第1波では得体の知れない”未知のウイルス”という恐怖感があったが、感染予防策の周知や、毎日報道される新規感染者の数字に対する麻痺のような状況等から、徐々に「不安感」が観測されなくなったのだろう。

※1:「うれしかった」「楽しかった」「落ち着いた」「わくわくした」と回答した割合の平均値

※2:「悲しかった」「腹が立った」「憂鬱だった」「不安だった」と回答した割合の平均値

図1:「気分(センチメント)」の推移(2020年)

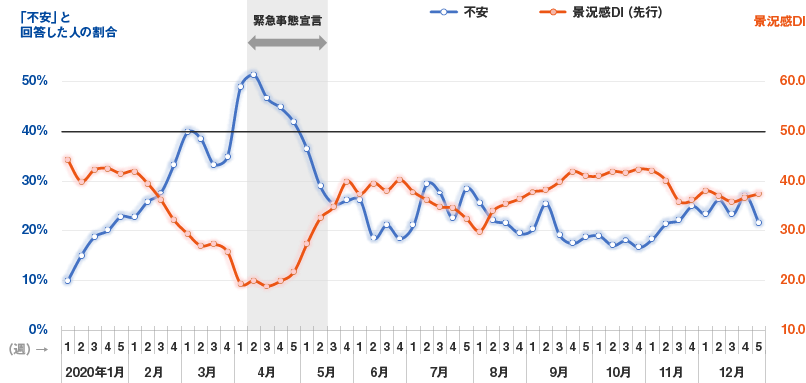

このように、新型コロナという未知のウイルスが広まることで、消費者の間に、先行きの不透明さからくるネガティブな気分が広まった。図1の「ネガティブ」の指標を構成する1つの要素である「不安感」のスコアは、MWIの様々なスコアの中で最も変動の起伏が大きかった。この指標と負の相関が強かったのが「景況感DI」※3である。「ネガティブ」の指標に、2~3カ月先の景気の見通しを指標化した「景況感DI(先行)」※4を重ね、相関を見ていく。(図2)

4月、急激な「不安」の高まりとともに「景況感DI(先行)」は急降下した。そして緊急事態宣言の解除と共に「不安」が一定程度にまで低下、「景況感DI(先行)」は急回復した。このような短期間のうちにこれほどのスコア変動が起きたことは観測を開始して以来、初めてである。7月の第2波によって「景況感(先行)」は一旦下降するが、8月以降、緩やかに上昇し続け、経済を回していこうという消費者のマインドがうかがえる。しかし、第3波と共に「景況感DI」の上昇は止まった。

※3:「景況感DI」には、今の身の回りの景気を示す「景況感DI(現況)」と、今後2~3カ月先の景気の見通しを示す「景況感DI(先行)」の2種類の指標がある。50を上回れば景気の上昇局面、50を下回れば下降局面と判断される。

※4:今後2~3カ月先の身の回りの景気について「良くなる(100)」「やや良くなる(75)」「変わらない(50)」「やや悪くなる(25)」「悪くなる(0)」の加重平均として算出。

図2:「不安」と「景況感DI」の推移

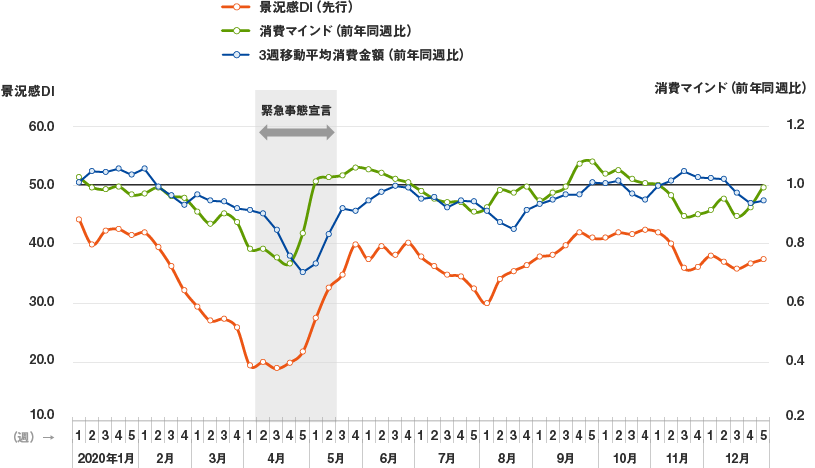

次に、「景況感DI(先行)」※4と、今後1カ月の消費金額の増減の予想結果を指標化した「消費マインド」※5、「消費金額」※6の前年同週比を重ねてみた。(図3)

4月の緊急事態宣言が発令される前の2月初旬から「景況感DI(先行)」が下降すると共に、「消費マインド」の前年同週比が大きく1.0を下回った。そして、GW半ばから「景況感DI(先行)」が急激に上昇するとともに、「消費マインド」の前年同週比も回復している。さらに「消費マインド」の波から2週間~1カ月程度遅れて、実際に消費者が消費した結果としての「消費金額」の波がやってくる。

このように「景況感」「消費マインド」「消費金額」は各々が独立した指標ではなく、連動したメカニズムが存在する。また、消費金額の前年同週比は2月以降ほぼ1.0 を下回っていることから、新型コロナがいかに多くの企業の業績に打撃を与えたのかは火を見るよりも明らかである。

このように「景況感」「消費マインド」「消費金額」は各々が独立した指標ではなく、連動したメカニズムが存在する。また、消費金額の前年同週比は2月以降ほぼ1.0 を下回っていることから、新型コロナがいかに多くの企業の業績に打撃を与えたのかは火を見るよりも明らかである。

※5:今後1カ月にモノやサービスを購入する品数や量について「大幅に増える(100)」「やや増える(75)」「変わらない(50)」「やや減る(25)」「大幅に減る(0)」の加重平均の前年同週比として算出

※6:過去1週間に回答者自身がモノやサービスを消費した金額(家賃やローン・公共料金など毎月の支払いを除く)を3週移動平均の前年同週比として算出

図3:「景況感DI(先行)」と「消費マインド」「消費金額」の推移

Withコロナ 2020年の消費行動の変化

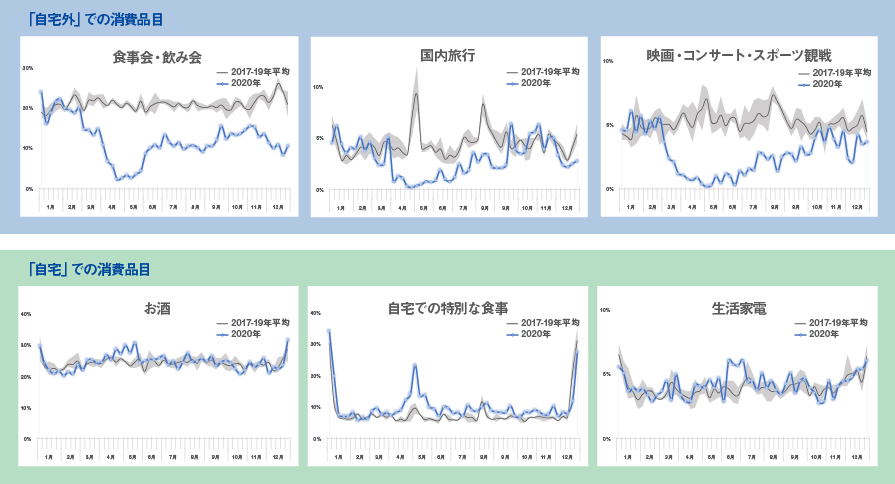

2020年の消費行動の縮小は、すべての領域、業界が一律同じ影響を受けたわけではない。MWIでは過去1週間に消費した品目についてデータを取得しているが、例年に比べて大きく需要が消滅してしまった領域とそうでない領域とがある。それは自宅外で消費することを目的とするものと、自宅で消費することを目的とするものとで大きく様相が異なる(図4)。

「自宅外」で大人数の交流と共に消費される食事会・飲み会、国内旅行、映画・コンサート・スポーツ観戦は、4月以降の需要が大きく減少した。それぞれ見ていくと、国内旅行は、9月半ばにGoToトラベルキャンペーンに東京都発着が加わってからは例年並みにまで回復した。また、映画・コンサート・スポーツ観戦等のイベント関係は、5~6月頃の最低スコア以降、収容定員の上限緩和と共に、需要が緩やかに戻ったものの、例年の水準には至っていない。2021年1月の緊急事態宣言の発令で、当品目の需要回復はさらに先延ばしとなりそうだ。そして、例年に比べて最も需要が減少したのは、食事会・飲み会である。例年であれば、食事会・飲み会のスコアは年間を通じて20%前後の購入率が見込まれるが、政府が感染拡大の大きな原因は“飲食の場”であるとし自粛を呼びかけたこともあってか、多くの人が食事会・飲み会を控え続けていたことがデータからも読み取れる。

一方、「自宅」で消費するお酒については例年とほぼ同じ水準で推移し、コロナ禍でも家飲み需要は堅調である。また、季節イベントやホームパーティ等を想定した品目である自宅での特別な食事のスコアを見ると、ゴールデンウィークの時期に需要が高まっており、ステイホームを忠実に実践し、家族等と共に食卓を囲んでいた様子がうかがえる。6月以降も例年をやや上回る水準で推移した。

生活家電は、毎週のように購入するものではないが、6月の購入率が例年よりも大きく上回っており、特別定額給付金(10万円)の支給が影響していると考えられる。

図4:「自宅外」「自宅」での消費需要の変化

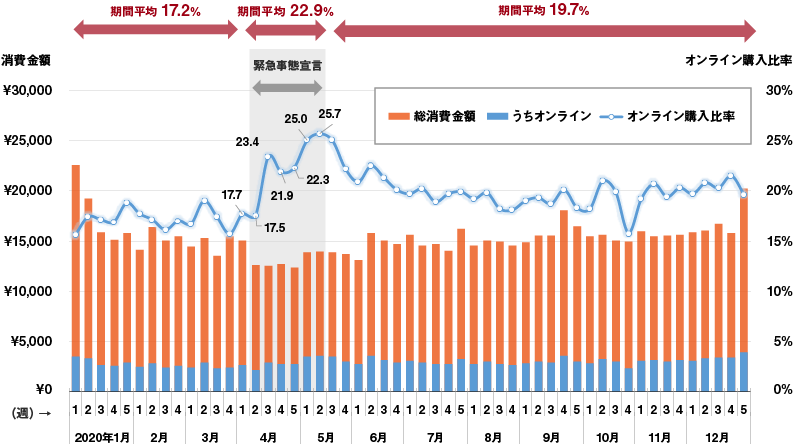

不要不急の外出が呼びかけられることが多かった2020年、オンラインでの買い物状況はどうだったのか。総消費金額とオンラインでの購入金額の比率を比べてみた。(図5)

「オンライン購入比率」は2020年4~5月の緊急事態宣言の前に約17%、緊急事態宣言期間は平均23%程度と、緊急事態宣言によって約5ポイント上昇した。緊急事態宣言解除後は若干低下して約20%で、その後も以前より高い水準を維持し続けた。実際の店舗での購入を控えている人やオンラインで購入する習慣が身に付いた人などが混在しているとは思うが、緊急事態宣言を経験したことによって、消費者全体における購入チャネルの大きな変化が見て取れる。

図5:オンライン購入比率の推移

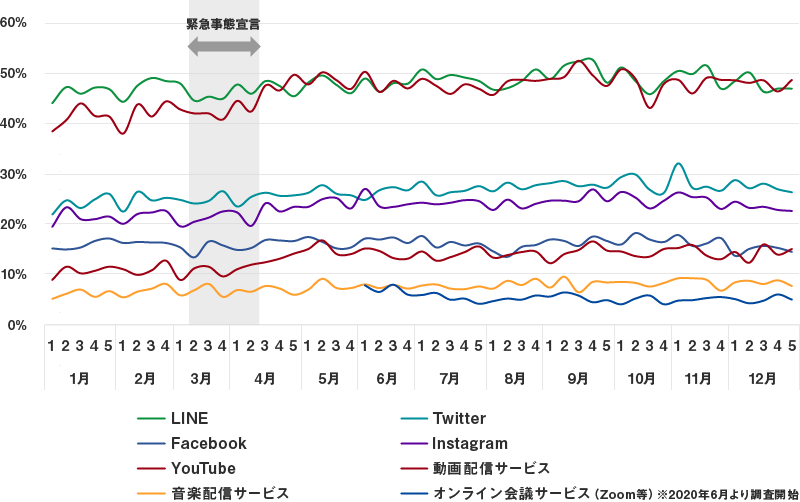

購入チャネルのオンライン化が進むと同時に、様々なオンラインサービスの利用率も伸長した。(図6)

特に緊急事態宣言期間中は、ステイホームで退屈せずに過ごすために、「YouTube」や「動画配信サービス(NETFLIX・Huluなど)」などの利用率が大幅に増加した。また、テレワークによって一躍脚光を浴びた「オンライン会議サービス(Zoomなど)」を6月から調査対象項目に加えたが、開始直後が最も高く、人々の外出する機会が増えることによって「オンライン会議サービス」の利用率は緩やかに下がっていった。

図6:主要オンラインサービスの利用率の推移

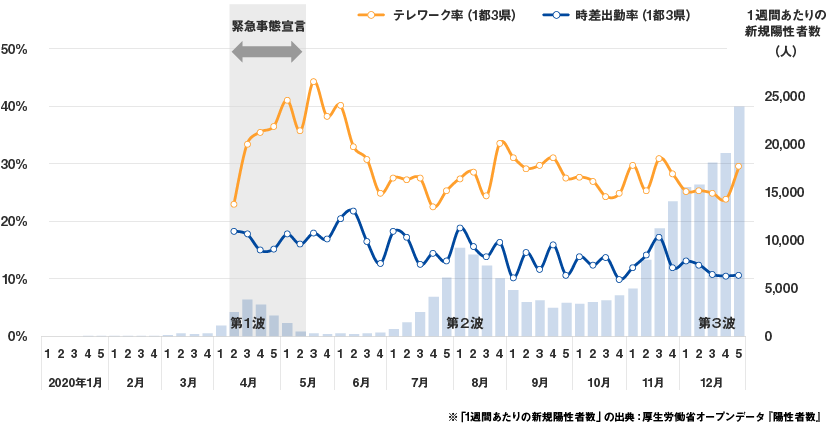

また、MWIでは2020年4月に7都府県に緊急事態宣言が発令された週から、有職者のテレワーク率・時差出勤率の観測を始めている。テレワークや時差出勤は全国的に浸透しているわけではないため、ここでは1都3県に絞った集計結果を紹介する(図7)。

「テレワーク率」は緊急事態宣言が発令されてから徐々に高まっていき、5月下旬の解除直前には約40%台となった。緊急事態宣言解除後の「テレワーク率」は25%前後に落ち着いている。すべての業種・業態がテレワークに対応できるわけではないが、第3波の到来により新規感染者数が急増している中、テレワーク率が上昇する気配は見られていない。

図7:1都3県のテレワーク率・時差出勤率の変化(2020年4月2週~)

今回は、MWIの「不安心理」「景況感」「消費マインド」「消費金額」の相互関係を示したが、それぞれの指標が連動して動いていることがわかる。過去データからこれら指標の因果関係を把握しておくことによって、その先に何が起きるのかと言った“未来予測”も可能だろう。また、当MWIの指標と企業の販売実績等のデータと組み合わせることによって、また新たな気づきが得られるかもしれない。

2020年末から2021年にかけて、新規感染者数が爆発的に増えており、医療現場は逼迫した状況が続いている。2021年1月には11都府県にも緊急事態宣言が発令された。しかし、今のところ、2020年に発令された緊急事態宣言の頃とは違い、人々の不安感が極度に高まっている状態ではない。更なる感染者数の増加に伴う国の政策判断によって、センチメントや消費マインドがどのように変化していくのかはわからないが、消費者の健康診断としてのMWIの定点観測調査は継続いていく。最新の消費者の実態を知っていただくためにも、今後のMWIに注目していただきたい。

Macromill Weekly Indexとは

日本における毎週の生活者意識や消費動向を継続的に把握する、マクロミルの定点観測調査データです。1週間の消費金額や、消費カテゴリーのほか、内閣府が実施する消費動向調査や景気ウォッチャー調査の調査票を参考にした消費マインドや景況感などの指標を幅広く取得しており、政府が公表する「月例経済報告等に関する関係閣僚会議資料」にも採用されました。

調査は毎週水曜に実施、データは同週の金曜に即時性高く公表しており、BIツール「Tableau」との連携によって、性別や年代別、地域ごとなどの動向把握が可能です。

監修

著者の紹介

村上 智章

元マクロミル 事業統括室

名古屋大学大学院工学研究科土木工学専攻修了。都市計画コンサルタントを経て、ヤフーバリューインサイト株式会社に入社。その後、マクロミルとの経営統合により、マクロミル総合研究所に配属。アナリストとして調査データの分析を担当するとともに、アンケートモニターと調査データのクオリティ管理に従事。2013年より日本マーケティング・リサーチ協会インターネット調査品質委員会委員長を務める。専門統計調査士。

著者の人気記事

カテゴリーから探す

タグから探す

- 台湾

- 韓国

- DX

- 食品・飲料

- 生態データ

- 価格調査

- コロナ

- KPI

- 日用品

- プロモーション

- インサイト

- デジタルマーケティング

- 分析手法

- 調査設計

- データ活用

- 学術調査

- コンサルティング

- 広告効果測定

- データ分析

- 食品

- ブランディング

- 広告

- マーケティング

- インタビュー調査

- BtoBマーケティング

- アジア

- QPR

- 市場調査

- 海外調査

- アンケート調査

- 消費者購買履歴

- 定量調査

- BtoB調査

- NPS

- 定性調査

- Weekly Index Report

アクセスランキング

ナレッジブログランキング

メールマガジン

マーケティングに関するホットな話題やセミナーなどの最新情報をお届けします