高額療養費制度の上限額引き上げが決定し、いざという時の医療費負担への不安から、生活者の「備え」に対する意識が改めて高まっています。

公的制度でカバーしきれないリスクに対する「保険」の選び方は、より一層シビアになるのではないでしょうか。

今回、全国1万人規模の調査データを用いて保険市場(生命保険・損害保険)の実態を深掘りしたところ、投資と保険の併用状況や、各保険会社間の「顧客の流出入パターン」が明らかになりました。

さらに、金融・保険に対する価値観や将来への不安といったデータから「8つの顧客タイプ」を抽出。各タイプに合わせたアプローチのヒントを探ります。

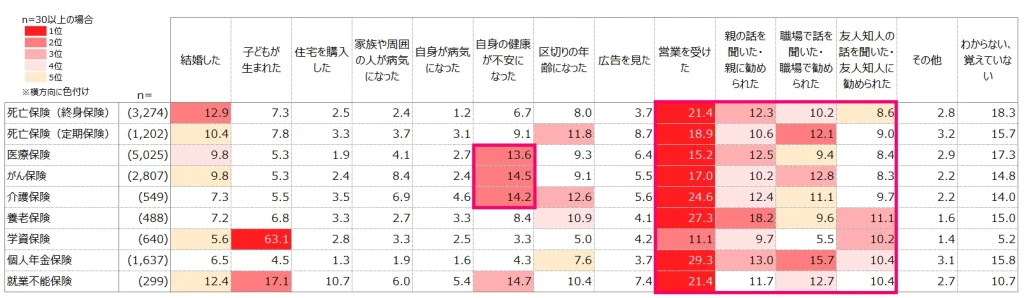

■保険は何を機に選ばれるのか。営業・家族・健康不安が加入の起点に

学資保険を除くと、多くの生命保険で「営業を受けた」が主な加入きっかけとなっています。加えて、「親の話」「職場での案内」「友人知人の話」など周囲からの影響も大きく、医療保険・がん保険・介護保険・就業不能保険では健康不安が加入の後押しになっています。

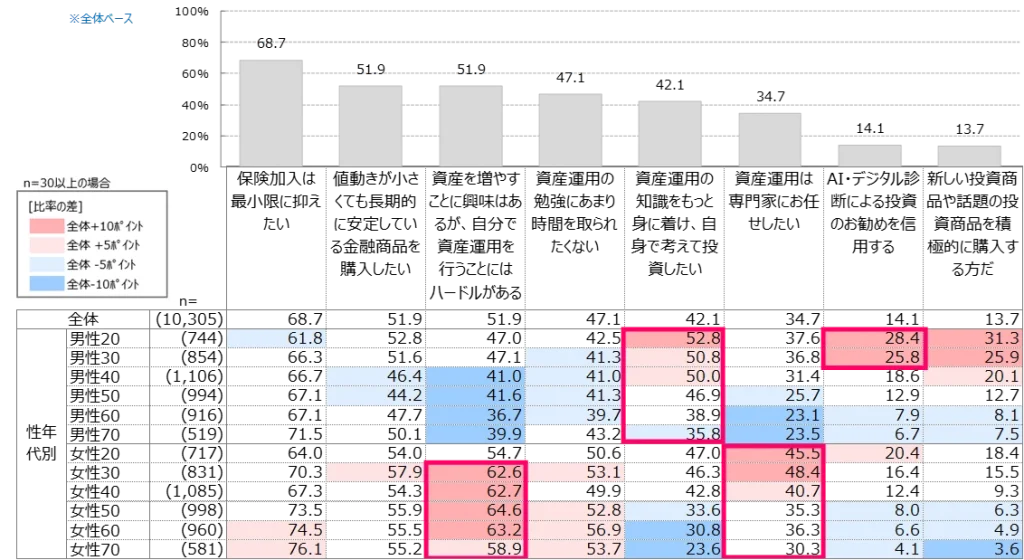

■AI・デジタル診断が勧める投資は信頼されるのか? 若年男性では25%超が信用

資産運用に対する考え方には男女差・年代差があり、男性は若年層を中心に「自分で知識を身につけて投資したい」意識が強く、女性は「自分で実施するのはハードルがある」と感じる傾向が強い結果となりました。

「AI・デジタル診断による投資のお勧めを信用する」人は全体で14%。男性20~30代では25%を超えています。女性も若年層ほど信用する傾向にあるものの、全体としては専門家を頼りたいという意向がより強い状況です。

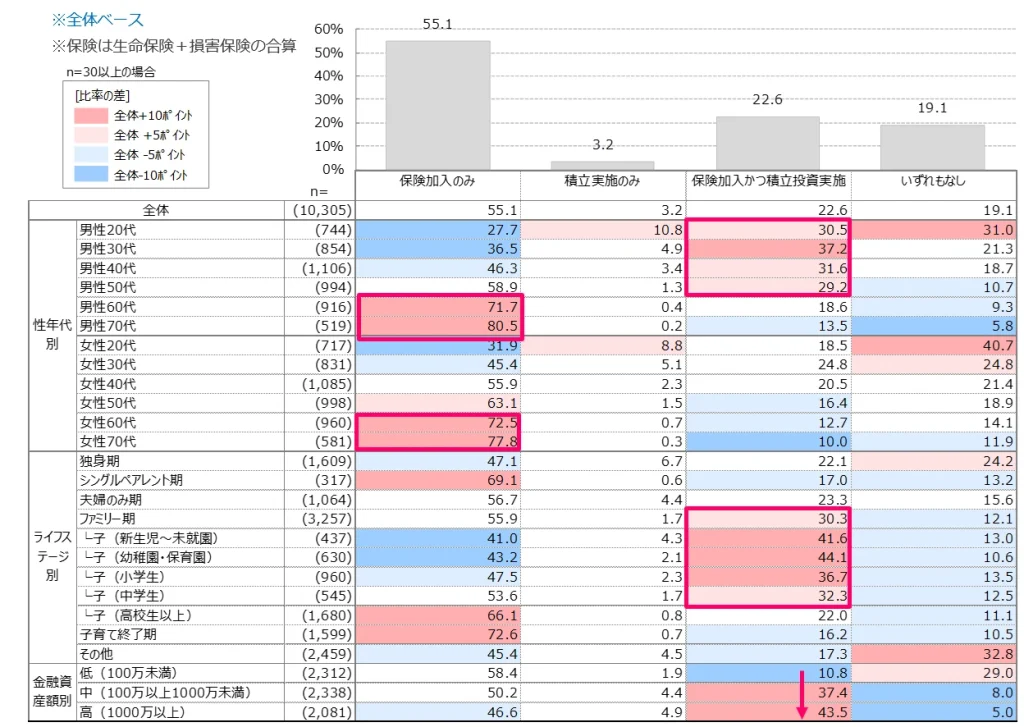

■保険と積立投資はどう併用されているのか。子育て期の併用率が高い

全体では「保険加入のみ」が55.1%で最多となり、「積立投資実施のみ」は3.2%にとどまります。一方で「保険加入かつ積立投資実施」は22.6%を占め、特にファミリー期では30.3%、子どもが新生児〜未就園では41.6%、幼稚園・保育園では44.1%と高く、子育て期に保険と投資を併用する実態がうかがえます。

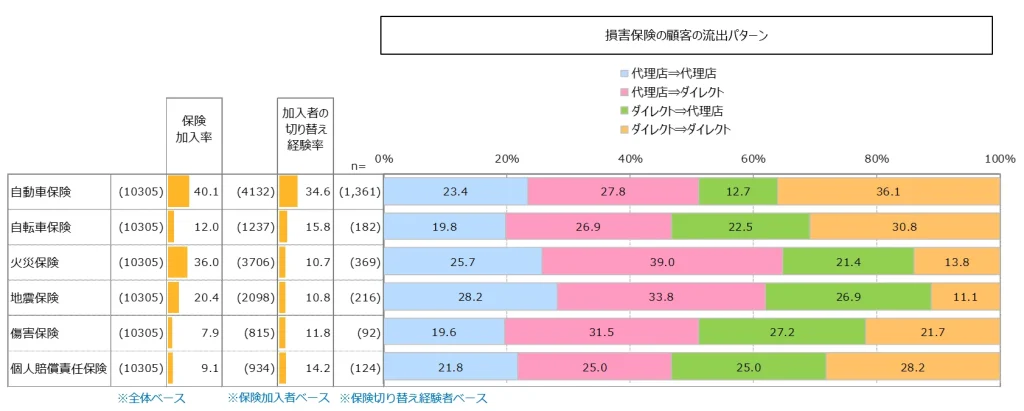

■自動車保険は“ダイレクト志向”が鮮明。切り替え先の6割超がダイレクト

損害保険では、自動車保険の切り替え経験率が34.6%と高く、切り替えの中心はダイレクト系です。「ダイレクト⇒ダイレクト」の移動が大きく、「代理店⇒ダイレクト」と合わせると63.9%がダイレクトへの切り替えとなっています。

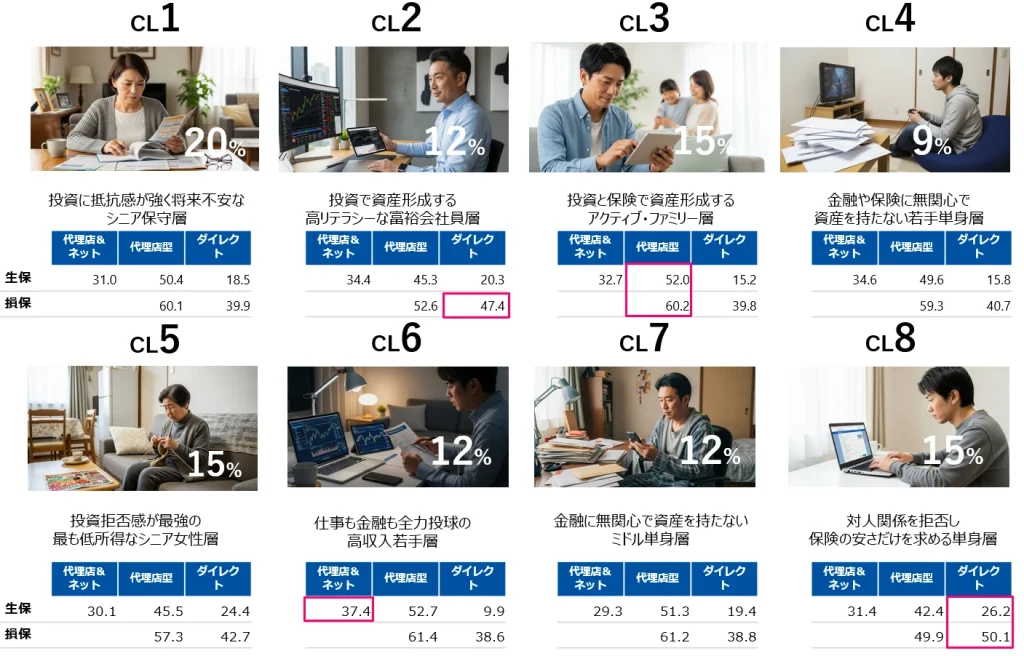

■クラスターで見る資産形成の差

回答者の背景にある「判断軸」に基づいて、市場を分類するクラスター分析を実施しました。分類には単なる価値観だけでなく、「金融価値観」「保険価値観」「不安に感じていること」「性年代別」「ライフステージ別」の5つの異なる種類のデータを用いています。この分析により、価値観・ニーズ・属性が複雑に組み合わさった8つの具体的なペルソナ(人物像)が抽出され、この8つのタイプごとに分析を実施しています。

本ページで公開した内容に加え、以下の詳細データを閲覧いただけます。ぜひダウンロードして詳しくご覧ください。

- 保険種別ごとの加入保険会社シェア(生命保険・損害保険)

- 生命保険各社の流入元・流出先の詳細分析

- 「保険」と「積立投資」の月額拠出額の実態

- 8クラスターごとの分析およびアプローチのヒント など

調査概要

- 調査方法

- インターネットリサーチ

- 調査エリア

- 全国

- 調査対象

- 20-74歳男女

- 回答者数

- 【本調査】10,305サンプル

- 調査時期

- 【本調査】2025年10月10日(金)~10月14日(火)

- 調査実施機関

- 株式会社マクロミル

※掲載画像作成は生成AIを使用

データ利用について

- 引用・転載について

-

当資料の著作権は、株式会社マクロミルが保有します。

引用・転載される際は、以下の禁止・ご注意事項をご確認のうえ、「マクロミル調べ」と出典を明記し、以下のURLを記載してご利用ください。

https://www.macromill.com/service/report/research-report-161/ - 禁止事項

-

当記事に掲載された内容の一部または全部を改変して引用・転載することは禁止いたします。

商品・サービスの広告における利用もご遠慮ください。

また、営業・販売を目的とした資料や制作物への引用・転載をご希望される場合は、事前に必ずご相談ください。 - 免責事項

- 転載・引用されたことにより、利用者または第三者に損害その他トラブルが発生した場合、当社は一切その責任を負いません。

- <データ利用に関するお問い合わせ>

- inquiry@macromill.com